Wie hat das Durchleben einer Pandemie das Verhalten und die Wahrnehmung der Verbraucher:innen verändert?

Wir haben Social-Media-Daten von Brandwatch Consumer Research sowie eine Reihe anderer digitaler Datenquellen herangezogen, um die obige Frage zu beantworten. Außerdem haben wir die Mitglieder:innen der Brandwatch Community gefragt, welche Fragen sie am liebsten beantwortet hätten im Hinblick darauf, wie sich die Pandemie auf die Verbraucher:innen ausgewirkt hat.

In diesem Report erhalten Sie Insights zu folgenden Themen:

Shopping-Trends, wie beispielsweise:

- Warum virtuelle Warenkörbe aufgegeben werden

- Die Veränderung der Diskussion rund um Impulskäufe

Trends beim Socializing, Essen gehen, Bar- und Clubbesuch, wie beispielsweise:

- Wie smarte Gadgets in der heimischen Pandemie-Küche den Appetit auf Restaurantessen beeinflusst haben

- Der Aufstieg der heimischen Cocktail-Bars

Trends in der Verbrauchermentalität, wie beispielsweise:

- „Post-COVID-Angst“Generationsunterschiede bei Gesprächen rund um COVID-19

Trends am Arbeitsplatz, wie beispielsweise:

- Die Einstellung der Arbeitnehmer:innen zu längerer Fernarbeit

- Unterschiedliche Meinungen zur Rückkehr ins Büro

Trends im Pharma- und Gesundheitsbereich, wie beispielsweise:

- Gespräche über Pharma-Themen wachsen über traditionelle Social-Media-Kanäle hinaus + der Aufstieg der Medical Influencer

- Patientenperspektiven zur Fernbehandlung

Trends bei Internet und Vernetzung, wie beispielsweise:

- Die wichtigsten Kundenprobleme mit den führenden Internetanbietern

- Tipps von Verbraucher:innen für Internetunternehmen

Shopping-Trends, die man 2022 im Auge behalten sollte

Da sich die Weltwirtschaft langsam erholt und mehr Arbeitsplätze geschaffen werden, ist auch mit einer Belebung der Verbraucherausgaben zu rechnen. Dennoch haben die langen Monate der Pandemie viele Verbraucher:innen dazu veranlasst, ihren Lebensstil und insbesondere ihr Einkaufsverhalten zu überdenken.

Wir haben Brandwatch Consumer Research genutzt, um zu erfahren, wie die Menschen die Veränderungen in ihrem Einkaufsverhalten beschreiben. Hier sind sechs Trends, die wir seit Beginn der Pandemie festgestellt haben und die sich voraussichtlich bis 2022 fortsetzen werden.

1. Ist der 1-Klick-Einkauf ein Problem geworden?

Die Pandemie hat die Verlagerung zum Online-Einkauf weiter beschleunigt. Viele Online-Händler:innen arbeiten unermüdlich daran, das digitale Einkaufserlebnis der Kund:innen zu verbessern, indem sie virtuelle Anproben anbieten, den Kassiervorgang vereinfachen und die Lieferoptionen erweitern. Online-Shopping ist einfach. Aber ist es vielleicht sogar zu einfach geworden, so dass es als Problem betrachtet werden könnte?

Das Engagement, das dieser Tweet erhalten hat, verrät viel über das neue Einkaufsverhalten vieler Verbraucher:innen. Während die Konsumierenden zu Beginn der Pandemie das Online-Shopping als sicherere und bequemere Option ansahen, wurden sie Monate später eher von einem anderen Grund dazu motiviert. Das Online-Shopping wurde eine Art Bewältigungsmechanismus gegen die wachsende Quarantänemüdigkeit.

Sei es, um einen schnellen Glückshormon-Kick zu erhalten, um den Wunsch nach Impulskäufen zu befriedigen oder einfach, um etwas zu bestellen, worauf sie sich freuen können – jedenfalls ist eine große Anzahl Verbraucher:innen zum Online-Shopping übergegangen.

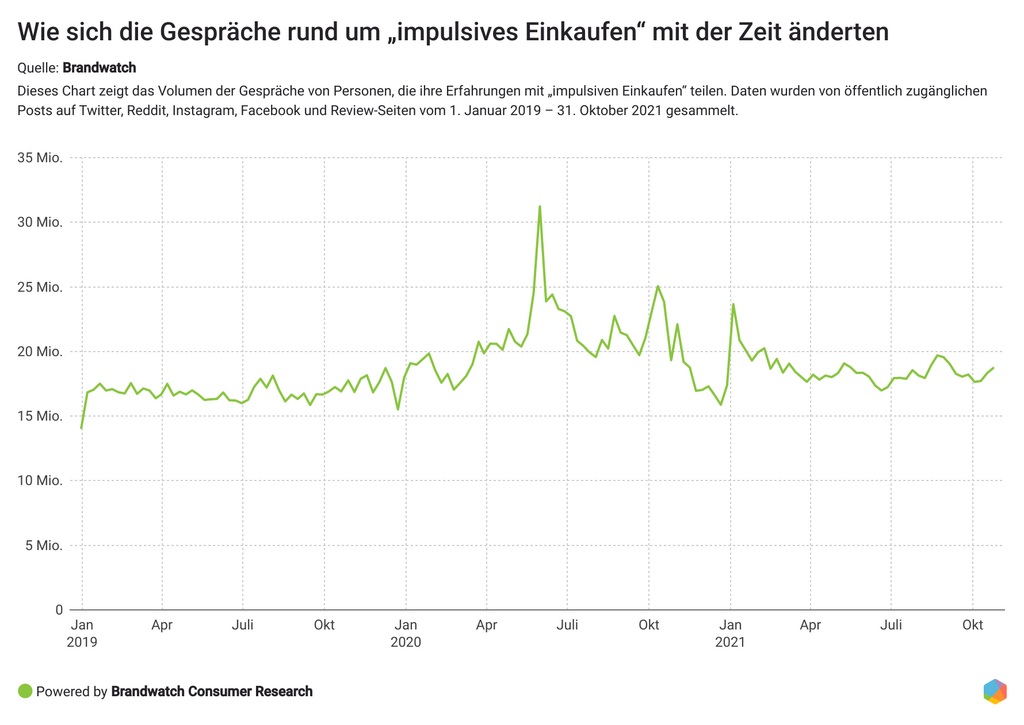

Wir haben uns Social-Media-Gespräche angesehen, in denen Menschen ihre persönlichen Erfahrungen unter Verwendung der Pronomen „ich“ oder „wir“ in der Nähe von „Impulskäufe“ / „Impulsshopping“ geteilt haben. Wie in der Grafik zu sehen ist, nahmen diese Gespräche gegen Ende März 2020 deutlich zu und das Gesprächsvolumen bleibt auch anschließend auf einem höheren Stand als vor der Pandemie.

Was bedeutet das für das Jahr 2022? Die Verbraucher:innen berichten weiterhin, dass sie beim Einkaufen impulsiver sind, und es sieht nicht so aus, als würde sich dies ändern.

2. Vorbestellungen sind weltweit sehr gefragt

Wahrscheinlich durch die Knappheit im Jahr 2020 begründet, wollten sich clevere Verbraucher:innen im Jahr 2021 ihre Einkäufe sichern, indem sie die gewünschten Artikel vorbestellten.

Die Annahme von Vorbestellungen bietet Einzelhändler:innen eine gute Gelegenheit, rechtzeitig zu planen. So können sie insbesondere vor Events oder Jahreszeiten, die typischerweise eine hohe Nachfrage generieren, mögliche Lieferschwierigkeiten vermeiden.

Aber während eine starke Vorbestellungsstrategie für ein Unternehmen sehr vorteilhaft sein kann, kann ein Fehler in diesem System die positive Wirkung umkehren. So können Probleme Verbraucher:innen dazu veranlassen, ihre negativen Erfahrungen mit einer Marke, einem Produkt oder einer Dienstleistung online zu teilen.

Da versierte Verbraucher:innen sich weiterhin für Vorbestellungen interessieren – insbesondere, wenn die Ängste vor Engpässen anhalten (siehe den Abschnitt über die Denkweisen der Verbraucher:innen weiter unten) – können Marken dies auch im Jahr 2022 für sich nutzen. Es könnte sogar sein, dass Vorbestellungen für Waren, die traditionell nicht zur Vorbestellung angeboten werden, zur Norm werden. Dieser Wandel könnte den Marken Chancen bieten, mit denen sie experimentieren sollten.

3. Ist die Phase der Panikkäufe vorbei?

Im Jahr 2020, zwischen dem 1. Januar und dem 31. Juli, registrierte Brandwatch Consumer Research 5,69 Millionen Erwähnungen zum Thema Großeinkauf. Und obwohl die Tage der Panikeinkäufe längst vorbei sind, heißt das nicht, dass die Verbraucher:innen zu den Einkaufsgewohnheiten aus Vorkrisenzeiten zurückgekehrt sind. Wir haben im Jahr 2021 Millionen Gespräche über Großeinkäufe und Vorratshaltung registriert. Das sind zwar weit weniger als im Jahr 2020, aber es gibt immer noch viele Verbraucher:innen, die sich unsicher fühlen und über künftige Engpässe sorgen.

Im Oktober 2020 berichtete Chain Store Age, dass die durchschnittlichen wöchentlichen Lebensmittelausgaben der Amerikaner um 17 % über dem Niveau vor der Pandemie lagen. Und aus einem McKinsey-Bericht vom März 2021 geht hervor, dass viele europäische Verbraucher:innen beabsichtigen, in Zukunft mehr Geld für Lebensmittel auszugeben. Die einen tun dies, weil sie sich daran gewöhnt haben, zu Hause zu kochen, und andere wiederum erwarten, dass sie weiterhin häufiger von zu Hause aus arbeiten werden. Angesichts der Millionen Gespräche, die immer wieder über die Vorratshaltung von Lebensmitteln geführt werden, sollten die Einzelhändler:innen auch weiterhin mit einer gewissen Verunsicherung der Verbraucher:innen rechnen, die zu einer Bevorratung führen kann.

4. Online-Schaufensterbummel und Warenkorbabbrüche

Das Verlassen von digitalen Warenkörben war in der Welt des elektronischen Handels schon immer ein Schmerzpunkt, aber für Online-Händler:innen, die sich gerade von der Pandemie erholen, ist dieses Vorgehen ein ernstes Problem geworden. Im Dezember 2020 teilte das Baymard Institut mit, dass zwischen 57,60 – 84,27 % der initiierten Warenkörbe abgebrochen wurden.

Bei unseren Untersuchungen haben wir festgestellt, dass die Verbraucher:innen mehrere, manchmal überraschende Gründe für den Abbruch ihrer Warenkörbe angaben.Hier sind die drei häufigsten Gründe:

1. Die Verbraucher:innen sparen. Obwohl sie allgemein berichten, dass es ihnen finanziell besser geht, sind die Sorgen der Menschen um ihre finanzielle Sicherheit nicht völlig verschwunden.

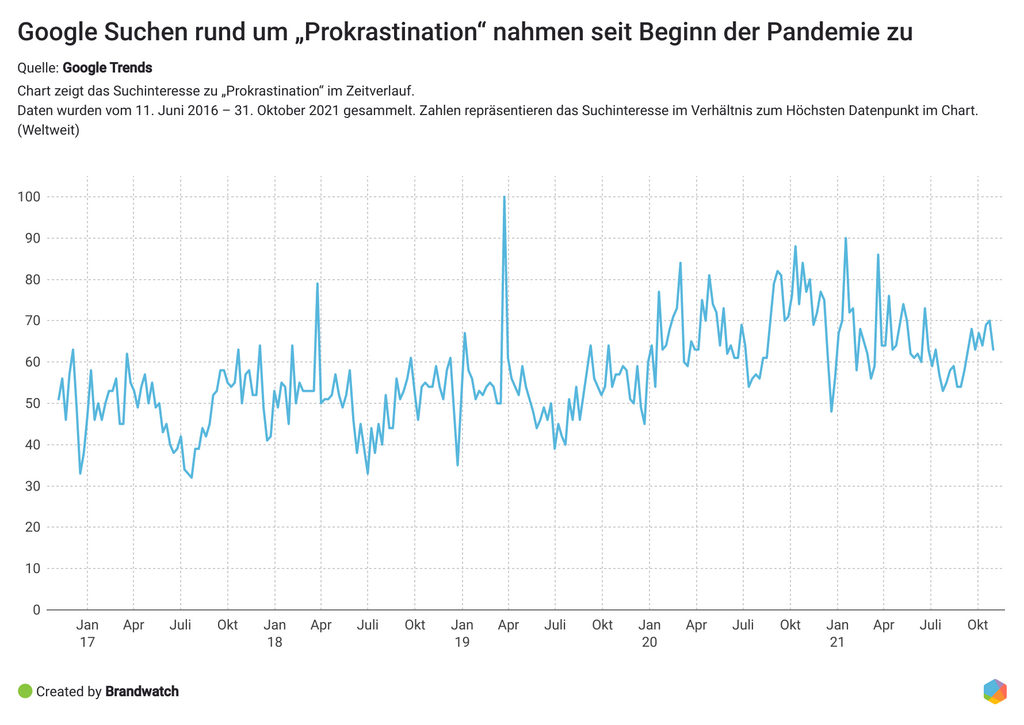

2. Das „Aufschieben“ (Prokrastination) der Käufe war einer der häufigsten Gründe, den die Verbraucher:innen für den vorzeitigen Abbruch ihres Einkaufsvorgangs angaben.

Google Trends registrierte, dass das Suchinteresse am Thema „Procrastination“ seit Beginn des COVID-19-Ausbruchs zugenommen hat.

Mehrere neuere Studien deuten darauf hin, dass Prokrastination Millionen von Menschen weltweit betrifft und mit psychischen Herausforderungen sowie Angst und Depression in Zusammenhang stehen könnte.

Das Füllen von virtuellen Einkaufswagen, ohne die Bestellung abzuschließen, ist eine der von den Verbraucher:innen angegebenen Auswirkungen der allgemeinen Aufschiebementalität.

3. „Wunschdenken“ beim Einkaufen und geringe Kaufabsicht

Während einige Verbraucher:innen angaben, dass der Grund für den Abbruch ihrer Einkäufe das aktive Sparen war, hatten andere einfach nicht die Absicht, einen Kauf zu tätigen und das Geld auszugeben, das sie während des Pandemie-Lockdowns gespart hatten.

Diese Verbraucher:innen teilten mit, dass sie ihre Warenkörbe zunächst füllen und dann die App oder den Tab schließen.

Zwar können Marken nicht viel gegen bestimmte Verhaltensweisen wie Schaufensterbummel im Internet tun, aber die Untersuchung von Warenkorbabbrüchen könnte dazu führen, dass Verbesserungschancen in den Bereichen gefunden werden, die kontrolliert werden können (z. B. schlechte Benutzerfreundlichkeit, verwirrende Kaufabwicklung, begrenzte Zahlungsoptionen und Sicherheitsbedenken).

5. Die schnelle Lieferung macht Kaufentscheidungen leichter

Im Jahr 2021 haben wir den Customer Loyalty Report veröffentlicht, den Brandwatch in Zusammenarbeit mit dem Umfrageunternehmen GWI erarbeitet hat. In diesem Bericht untersuchten wir Social-Media-Daten und Verbraucher:innen, die ihre Erfahrungen (des Jahres 2020) mit den drei umsatzstärksten Einzelhändler:innen in den USA und den beiden umsatzstärksten in Großbritannien geteilt haben. Es stellte sich heraus, dass die Lieferung einer der drei wichtigsten Gründe für die Befürwortung einer Marke und auch der größte Grund für die Ablehnung ist. Eine Schlussfolgerung aus dem Bericht ist, dass Marken Lieferprobleme ausgleichen müssen, um die Markenfürsprache zu stärken (ein guter Indikator für Kundenbindung) und Beschwerden zu reduzieren.

Die Analyse für diesen Bericht ergab, dass Verbraucher:innen eine schnelle Lieferung als Anreiz für den Abschluss ihrer Bestellung betrachten. So könnten Express-Lieferoptionen das Problem der abgebrochenen Warenkörbe bekämpfen helfen.

Um Warenkorbabbrecher zu bewegen, ihre Bestellungen auszuführen, und um sicherzustellen, dass Vorbesteller im Jahr 2022 zufrieden sind, müssen E-Commerce-Marken Zuverlässigkeit über alles stellen. Das bedeutet, sie sollten einen reibungslosen und schnellen Lieferprozess gewährleisten.

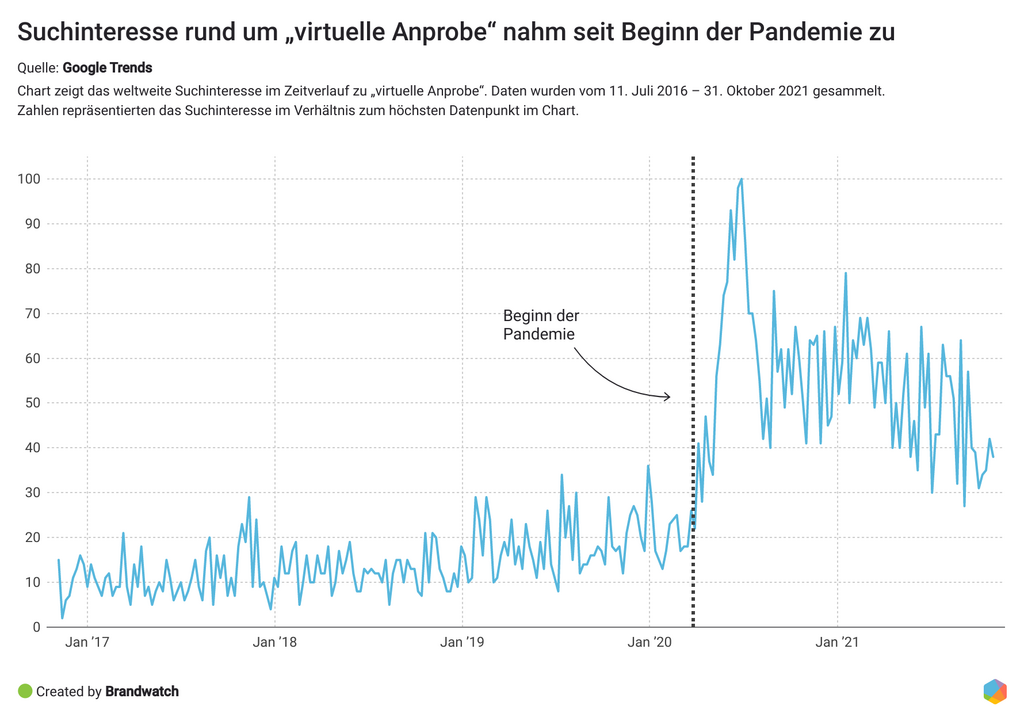

6. Steigende Erwartungen in Bezug auf Online-Shopping und virtuelle Anprobetechniken

Die Daten von Google Trends zeigen, dass das Interesse an virtuellen Anproben seit Beginn der Pandemie zugenommen hat.

Die Pandemie hat die Verbreitung des E-Commerce beschleunigt und gleichzeitig die Verbrauchererwartungen an ihr Online-Einkaufserlebnis erhöht.

Die rasche Akzeptanz des digitalen Shopping-Erlebnisses und die steigenden Anforderungen haben die Unternehmen veranlasst, neue Plattformen und Technologien wie die virtuelle Anprobe zu erforschen und zu entwickeln. Und das kam bei den Verbraucher:innen gut an. Sie sparten nicht mit Lob für Unternehmen, die virtuelle Anprobierdienste anboten, die ihren Erwartungen an das Einkaufserlebnis entsprachen.

Doch ebenso schnell haben die Verbraucher:innen in den sozialen Medien ihre Unzufriedenheit zum Ausdruck gebracht, wenn ihr Einkaufserlebnis nicht den Erwartungen entsprach.

Für den Erfolg von E-Commerce- und Einzelhandelsunternehmen ist es von entscheidender Bedeutung zu verstehen, wie die Erwartungen der Verbraucher:innen aussehen. Aus den Social-Media-Daten geht hervor, dass die Verbraucher:innen nach einfacheren und bequemeren Möglichkeiten für den Online-Einkauf suchen, und ein virtueller Anprobierservice kann diese Nachfrage befriedigen. Marken, die noch nicht mit dieser Option experimentiert haben, sollten diesen Trend nicht verpassen.

Wie fühlen sich Verbraucher:innen mit der Vorstellung, im Jahr 2022 wieder mehr unterwegs zu sein?

Ist es zu früh, sich das gesellschaftliche Leben nach der Pandemie vorzustellen?

Schauen wir uns an, was die Verbraucher:innen über Ausflüge in Restaurants, Nachtclubs, Bars und zum Brunch sagen, wenn die Sorgen über eine COVID-Erkrankung abnehmen.

Das „post-pandemische“ Restaurant

Zwar wurde im Vergleich zu den anderen Kategorien viel über Restaurantbesuche gesprochen, doch ging das Gesprächsvolumen im Vergleich zum vorherigen Zeitraum um 50 % zurück.

Für den Rückgang des Gesprächsvolumens rund um Restaurantbesuche kann es mehrere Gründe geben. Hier sind die drei wichtigsten, die wir bei näherer Betrachtung der Daten gefunden haben:

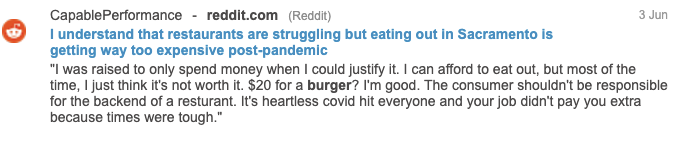

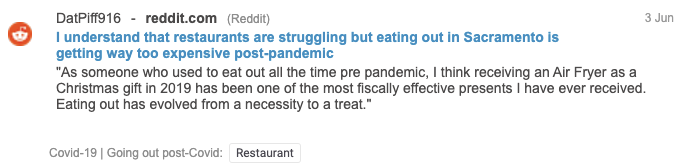

1. Auswärts essen wurde als „den Preis nicht wert“ empfunden.

Nachdem sie lange Zeit selbst eingekauft und gekocht hatten, empfanden einige Verbraucher:innen beim Abflauen der Pandemie die Restaurantpreise als zu teuer.

Da die finanziellen Auswirkungen der Pandemie die Öffentlichkeit weiterhin belasten, denken die Verbraucher:innen mehr darüber nach, was sie sich leisten können, was ein bestimmtes Vorhaben kostet, und ob sich die Kombination lohnt.

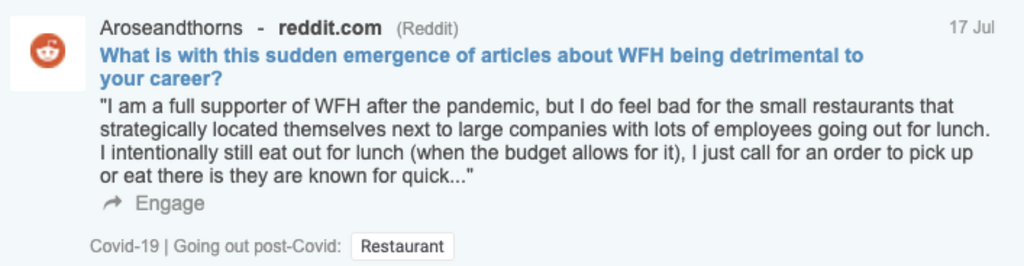

2. Clevere Gadgets haben die Pandemieküche aufgepeppt

Da man während der Pandemie nicht mehr auswärts essen konnte und sich auf die heimische Küche beschränkte, suchten die Verbraucher:innen nach Rezepten und neuen Küchengeräten, mit denen sich diese Rezepte umsetzen ließen. Ob sie nur für einen Tag Familienspaß gekauft wurden oder um dem Speiseplan eines Junggesellen mehr Pfiff zu geben – Küchen-Gadgets wie Heißluftfritteusen wurden zu einer begehrten Ware. Dies hat dazu geführt, dass ein Besuch im Restaurant für fortgeschrittene Nutzer wie die unten genannten Verbraucher:innen von einer Notwendigkeit zu einem Luxusvergnügen geworden ist.

Die jüngste Nielsen-Studie ergab, dass viele Verbraucher:innen, die während der Pandemie kochen lernten, diese Gewohnheit beibehalten. Die Gewohnheit, zu Hause zu kochen, ist bei den französischen Verbraucher:innen besonders stark ausgeprägt und stellt eine Bedrohung für das Restaurantgeschäft dar.

Das Interesse an Heißluftfritteusen liegt immer noch deutlich über dem Niveau vor der Pandemie, was darauf schließen lässt, dass sie ein beliebtes Weihnachtsgeschenk sein könnten und somit einige Verbraucher:innen aus den Restaurants fernhalten.

3. Veränderte Erwartungen

Im Jahr 2020 wird der Wert der mobilen Lebensmittellieferbranche auf 38 Milliarden Dollar geschätzt, und es wird erwartet, dass diese Zahl weiter steigt. Außerdem haben sich die Verbraucher:innen digital und in der Küche weiterentwickelt (dank Food-Delivery-Apps, Meal Prep und Kochboxen). Mit diesen Trends haben sich auch die Ansprüche und Erwartungen an ein Restauranterlebnis verändert.

Ganz gleich, ob die Qualität des Essens nicht den Erwartungen entsprach oder der Service aufgrund Personalmangel zu langsam war – Verbraucher:innen, die nicht das gewünschte Erlebnis hatten, fragten sich, ob es überhaupt Sinn macht, auswärts zu essen.

Welche weiteren Trends haben sich aus den Online-Diskussionen über „post-pandemische“ Restauranterlebnisse ergeben?

Viele Online-Nutzer:innen forderten lautstark die Wiedereinführung des beliebten Programms „Eat out to help out“, das die britische Regierung im Sommer 2020 ins Leben gerufen hatte. Im Rahmen dieses Programms erhielten Gäste im August von Montag bis Mittwoch einen Rabatt von bis zu 10 Pfund pro Person, wenn sie in einem Restaurant speisten.

Doch viele Menschen wollen sich weiterhin vor dem Virus schützen. Und als das Gespräch auf die Sicherheit beim Essen im Restaurant kam, fanden die Verbraucher:innen deutliche Worte für die Branche. Hier ist eine Botschaft für Restaurantbesitzer:

Was halten die Verbraucher:innen davon, wieder in Bars zu gehen?

Mit der Aufhebung der Beschränkungen und der zunehmenden Zahl der weltweit geimpften Menschen wagen sich die Verbraucher:innen langsam aber sicher wieder an belebte Orte wie Bars.

Hier sind die vier wichtigsten Verbraucherdiskussionen rund um das Barerlebnis „nach der Pandemie“, die unser Interesse geweckt haben (und die Marken im Jahr 2022 beachten sollten!).

1. Der Trend zur Cocktailbar im Wohnzimmer

Ähnlich wie die Erwartungen an das ideale Restauranterlebnis sind auch die Verbrauchererwartungen an den Barbesuch gestiegen. Bewegungseinschränkungen und die Schließung von Bars zwangen die Menschen dazu, neue Wege zu finden, um sich zu beschäftigen und zu unterhalten. Und während die einen ihre Zeit mit Kochsendungen verbrachten und sich zu Spitzenköchen entwickelten, nutzten andere die Zeit, um ihre Lieblingscocktails zu perfektionieren und zu wahren Profi-Mixern zu werden, was wiederum die Messlatte für die Bars höher legte.

Laut Google Trends ist die Anzahl der Suchanfragen nach Cocktailrezepten im Vergleich zu den Zeiten vor der Pandemie immer noch ziemlich hoch, so dass die Bars ihr Angebot weiter verbessern sollten.

2. Der Versuch, ein Gefühl der Normalität zu schaffen

Während der Pandemie haben viele Verbraucher:innen von der guten alten Zeit geträumt, als alles noch normal war. Sie haben sich ausgemalt, was sie „nach der Pandemie“ oder dem Lockdown tun würden. Bars schienen ein sehr beliebtes Thema in diesen Gesprächen zu sein – sei es eine urige Kneipe mit Tiefkühlpizza oder eine Bar, in der die Leute „Sweet Caroline“ singen.

Diese Beiträge mögen trivial erscheinen, aber sie geben Aufschluss zu der umfassenderen Frage, wie „normal“ aussieht und welch wichtige Rolle Bars und Kneipen im Leben der Menschen spielen.

3. Bars: Die neue Dating-Szene

Bars gelten seit jeher als der ultimative Ort, um Menschen kennenzulernen. Viele bieten Happy Hours und verlockende Angebote, und einige veranstalten Events wie Single-Nights und Speed-Dating. Sogar die beliebte Dating-App Bumble hat sich dem geselligen Treiben angeschlossen und eröffnete ein Restaurant und eine Weinbar in New York City.

Nach monatelangen Zoom-Dates haben die Singles also begonnen, sich wieder im wirklichen Leben zu treffen. Aber hat jeder die gleiche Meinung über die Treffen, bei denen man sich tatsächlich wieder gegenübersitzt?

Die Geister scheiden sich an dieser Frage. Während einige es genießen, unter Menschen zu sein und sich darüber freuen, wieder andere Singles kennenzulernen, berichten andere, dass sie lieber an den Verhaltensweisen festhalten wollen, die sie in der Pandemie entwickelt haben.

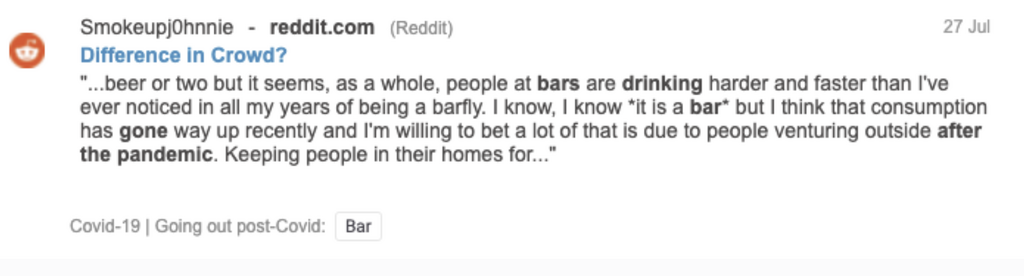

4. Werden die Barbesuche nach dem Ende der Einschränkungen ausschweifender?

Ein weiterer Verbrauchertrend im Zusammenhang mit Bars könnte der übermäßige Konsum von Alkohol sein. Unsere Social-Media-Daten deuten darauf hin, dass die Verbraucher:innen die fehlenden Barbesuche mit dem verstärkten Genuss alkoholischer Getränke kompensieren.

Es bleibt abzuwarten, ob sich dieser Trend im Jahr 2022 fortsetzt, aber er könnte Auswirkungen auf Gesundheit, Notdienste und Bars haben.

Wie sieht die Clubszene „nach der Pandemie" für die Verbraucher:innen aus?

Während sich die Welt langsam wieder zu öffnen beginnt, heißt die Nachtleben-Branche – eine der am stärksten betroffenen Branchen – die Clubbesucher wieder willkommen. Was denken die Verbraucher:innen über das Cluberlebnis nach der Pandemie?

Wir haben uns in sozialen Netzwerken umgehört, in denen Menschen ihre persönliche Meinung zum Clubbesuch kundtaten, und es zeigte sich, dass „Zögern“ ein häufiges Thema ist. Einige erwähnten scherzhaft, dass sie Angst davor hätten, beliebte TikTok-Tänze tatsächlich live zu sehen.

Andere wiederum äußerten ernsthafte Bedenken wegen sexueller Belästigung in Clubs und nannten die anhaltende soziale Isolation als Grund dafür. In unserem nächsten Abschnitt werden wir mehr über die Ängste nach COVID sprechen und aufdecken, was die Verbraucher:innen befürchten, wenn sich die Welt im Jahr 2022 weiter öffnet.

Brunch: Das Event, nach dem sich die Verbraucher:innen gesehnt haben?

Von den vier Aktivitäten, die wir für diesen Abschnitt des Reports untersucht haben, war Brunch die einzige, die im Laufe des Jahres 2021 einen Anstieg des Gesprächvolumens verzeichnete.

Dies ist eine Chance für Restaurants, Bars und Clubs, die bislang noch keine Brunch-Events bieten. Brunchen genießt zunehmendes Verbraucherinteresse, wenn diese über ihre Pläne nach der Pandemie sprechen.

Trends in der Verbrauchermentalität: „Post-COVID-Angst” und Generationsunterschiede

„Post-COVID-Angst"

Nach monatelangem Hausarrest, sozialer Isolation und allgemeiner Ungewissheit über die Zukunft kann die Rückkehr in das vertraute Leben eine Reihe von Gefühlen hervorrufen, die von Aufregung und Erleichterung bis hin zu Stress und Ängsten reichen.

Wir haben beschlossen, einen Blick auf die Social-Media-Daten (ausgenommen Nachrichtenseiten) zu werfen, um herauszufinden, wie die Menschen über den Stress nach COVID sprechen und ob sie irgendwelche Bedenken haben.

Zu diesem Zweck haben wir eine Suchanfrage in unserer Brandwatch-Consumer-Research-Plattform geschrieben, die so konzipiert war, dass sie Mentions mit Phrasen wie „Ich fühle mich“ oder „Ich bin“, gefolgt von Ausdrücken wie „ungesellig“, „unbehaglich“, „Smalltalk“ etc. in Gesprächen über COVID-19 erfasste.

Die Zahl der Mentions nahm im Verlauf der Pandemie zu (+35 % in den ersten sieben Monaten des Jahres 2021 im Vergleich zum vorherigen Zeitraum gleicher Länge). Und insgesamt fanden wir 22.000 Menschen, die über ihre Erfahrungen sprachen. Dies ist ein Hinweis darauf, dass viele Menschen unter den negativen Auswirkungen der Covid-19-Einschränkungen auf ihr soziales Leben leiden.

Zunächst untersuchten wir die Trendthemen in diesen Gesprächen.

Uns fielen sofort mehrere Ausdrücke auf, die zusammengenommen eine nachvollziehbare Story ergaben. „COVID ruined", „making friends“, „meet people“ und „conversation anymore“ – all dies deutet darauf hin, dass die soziale Isolation so lange anhielt, dass sich die Menschen an die Pandemie-Verhaltensweisen gewöhnt haben. Infolgedessen verursachte die Schwierigkeit, sich wieder an die „Normalität“ zu gewöhnen – an die vertrauten sozialen Verhaltensweisen und Handlungen – bei einigen Verbraucher:innen großes Unbehagen.

Die große Resonanz, die dieser Tweet fand, spricht Bände über die Gefühle vieler Verbraucher:innen.

„Practicing my social skills“ war ein großes Gesprächsthema. Viele Verbraucher:innen erklärten, dass sie vergessen hätten, wie man im wirklichen Leben mit Menschen umgeht, und einige sagten, dass sie daran arbeiten wollten, ihre Sozialkompetenz zu verbessern.

Die Menschen sprachen über soziale Kontakte und das Gefühl, ungesellig zu sein, und teilten ihre Sorge, von Freunden, Familie und ihrem sozialen Umfeld als nicht gesellschaftsfähig wahrgenommen zu werden.

Insbesondere der Gruppendruck gehörte zu den größten Sorgen.

Einige Verbraucher:innen äußerten gemischte Gefühle, wenn sie aus dem Lockdown herauskamen, da die soziale Isolation ihnen das Maß an emotionalem Komfort und persönlichem Freiraum verschafft hat, das ihnen vor der Pandemie fehlte.

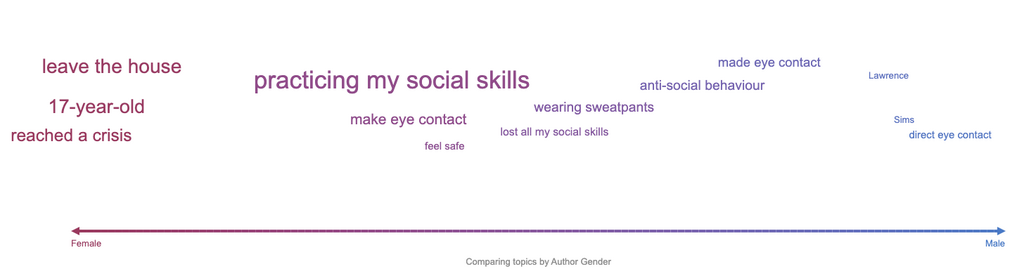

Wir haben uns auch die Aufschlüsselung nach Geschlechtern angesehen, um festzustellen, ob es Unterschiede in der Art und Weise gibt, wie Frauen und Männer über das Überstehen der Pandemie sprechen. Folgendes haben wir herausgefunden.

„Leave the house“ und „reached a crisis“ waren Themen, die von Frauen auf Twitter häufiger diskutiert wurden als von Männern. Auch „practicing my social skills“ wurde in den Beiträgen von Frauen häufiger erwähnt, während das Thema „eye contact“ in den Diskussionen beider Geschlechter häufig vorkam.

Wie auch immer man es betrachtet, der Tribut, den die Pandemie bezogen auf die psychische Gesundheit gefordert hat, hat nachhaltige Auswirkungen auf die Verbraucher:innen, und die Folgen sind noch nicht vollständig absehbar.

Ein Blick auf die Auswirkungen von COVID-19 aus der Sicht der verschiedenen Generationen

Zum Thema „Denkweisen im Zusammenhang mit COVID“ wollten wir erfahren, wie sich die verschiedenen Generationen gefühlt haben.

Wir nutzten Social Panels von Brandwatch, um zu untersuchen, wie verschiedene Generationen zwischen dem 1. Januar 2021 und dem 31. Juli 2021 in englischsprachigen Unterhaltungen über COVID-19 gesprochen haben. So konnten wir uns ein Bild von den Stimmungsunterschieden machen und herausfinden, wie Menschen unterschiedlichen Alters auf die aktuelle Situation reagierten.

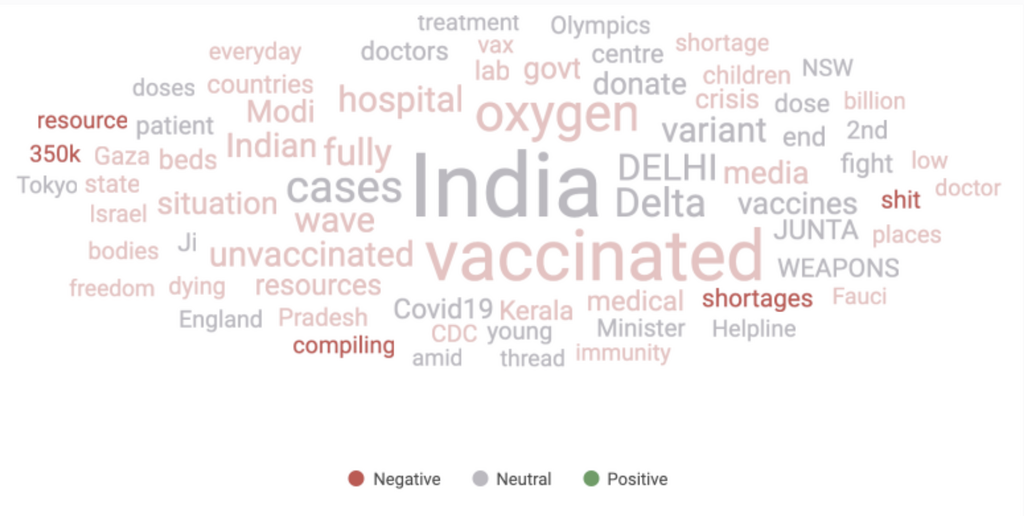

Beim Vergleich von Trendthemen und Stimmungen in Gesprächen von Babyboomern, Generation X, Generation Y und Generation Z zeigten sich einige deutliche Unterschiede in den Gedanken der Autor:innen der einzelnen Generationen.

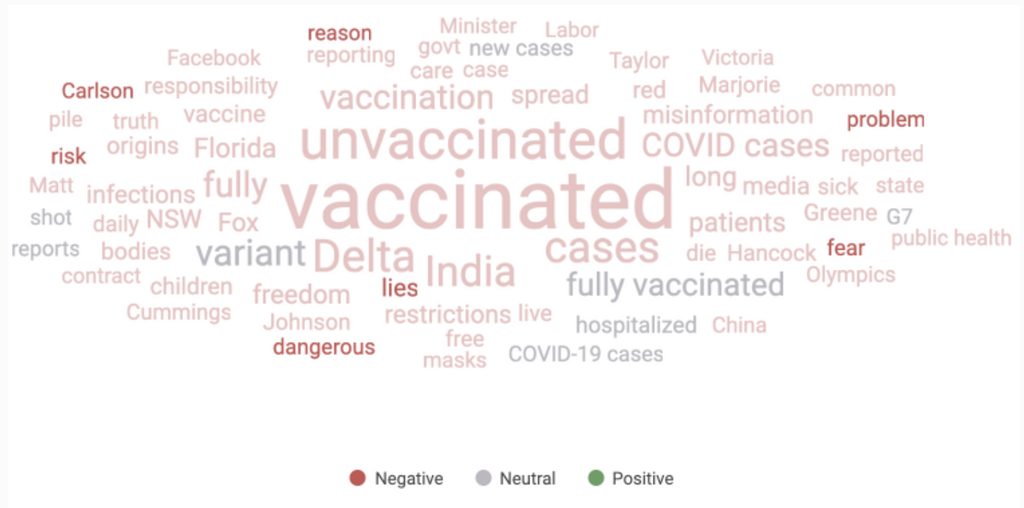

„Vaccinated“ und „unvaccinated“ waren die wichtigsten Themen in den Gesprächen der Babyboomer, wobei „risk“, „dangerous“, „problem“, „lies“ und „fear“ in Gesprächen mit einer sehr negativen Grundstimmung zu finden waren.

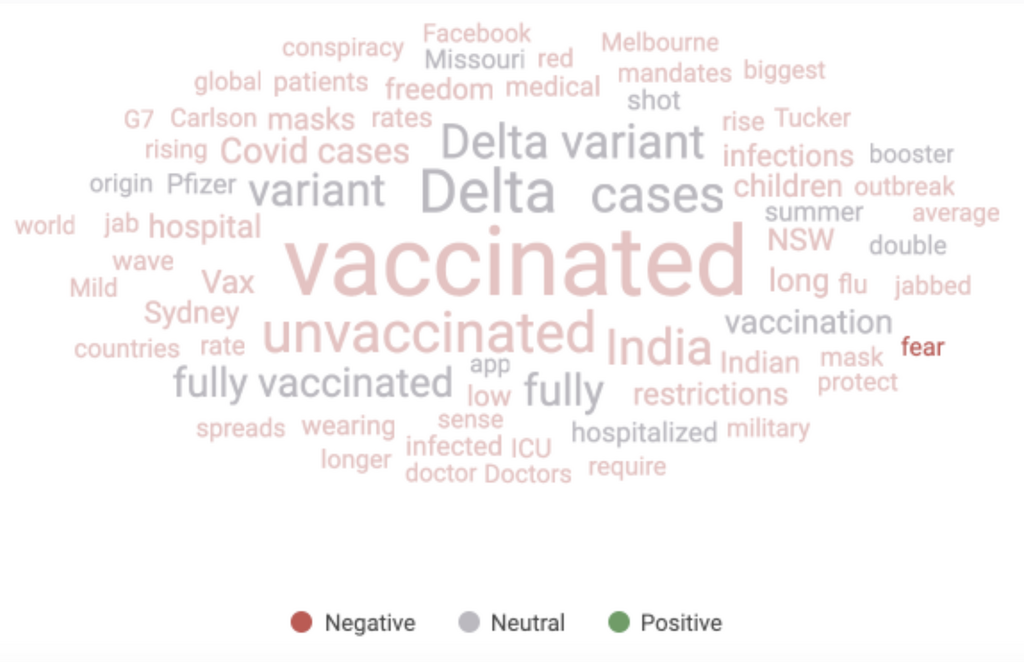

Die Generation X sprach ebenfalls über „Angst“.

Insgesamt schienen sowohl die Babyboomer als auch die Generation X sehr ähnliche Gespräche über die COVID-19-Impfung zu führen, wobei die Generation X über eine COVID-Auffrischungsimpfung diskutierte. Auch wenn es natürlich Unterschiede in den Gesprächen gibt, ist es doch interessant, hier eine Ähnlichkeit zu erkennen. Etwas anders sieht es bei den Millennials und der Generation Z aus.

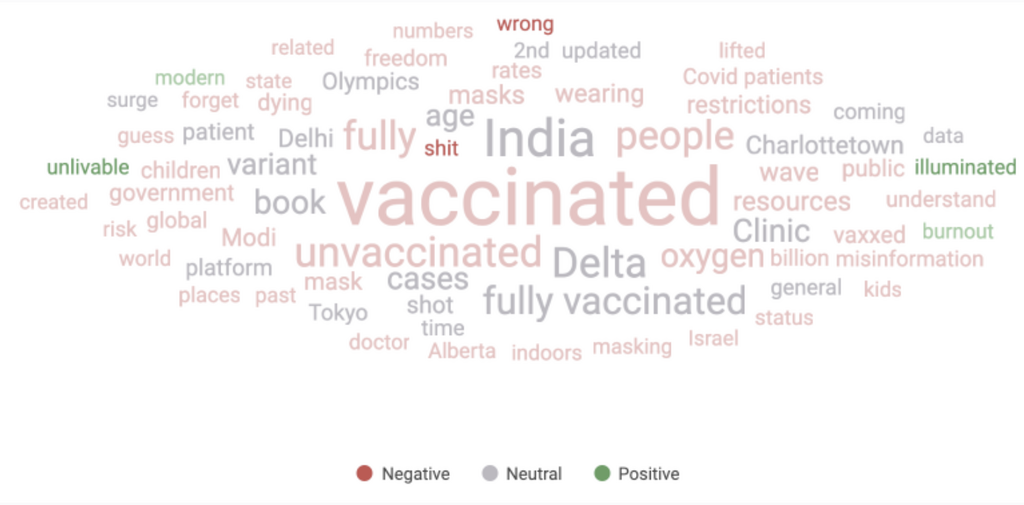

Als wir untersucht haben, was in den Gesprächen der Millennials im Trend lag, fielen uns mehrere Schlüsselwörter auf, die einzigartige Einblicke in die Gedankenwelt dieser Generation ermöglichten. Die Wörter „illuminated“, „Burnout“ und „unlivable“ werden zwar allgemein als negativ wahrgenommen, waren aber in Gesprächen über COVID-19 durchweg positiv oder eher positiv besetzt.

Warum haben sich einige Millennials (und auch Zugehörige der Generation Z) in diesem Jahr positiv über die Beziehung zwischen Burnout und der Pandemie geäußert?

Die Antwort ist einfach: Vielen Menschen hat die Pandemie die Augen geöffnet, da sie viele Aspekte ihres beruflichen und privaten Lebens in ein anderes Licht gerückt hat. Lockdowns, Quarantänen und Einschränkungen zwangen viele dazu, ihren Lebensstil und ihre Zukunft neu zu überdenken.

Während die Generation Z ebenfalls über die oben genannten Themen sprach, war ein Burnout nicht ihre einzige Sorge.

„Shortages“ und „resources“ waren in den Gesprächen der Generation Z am häufigsten zu lesen – beide Begriffe sind sehr negativ besetzt. Diese Sorgen werden sie wahrscheinlich auch ins Jahr 2022 begleiten, da viele Waren und Dienstleistungen von den Auswirkungen der Pandemie betroffen sein werden.

Eine generationenübergreifende Forschung kann nicht nur dazu beitragen, gemeinsame Verhaltensmuster und Interessen aufzudecken, sondern auch einzigartige Herausforderungen, Sorgen und Unterschiede in der Art und Weise aufzeigen, wie die verschiedenen Generationen die Welt um sich herum wahrnehmen und auf sie reagieren.

Was können wir aus den Wortwolken für die Zukunft ableiten? Obwohl sich die Bedenken der einzelnen Generationen leicht unterscheiden, machen sich Verbraucher:innen aller Altersgruppen heute und in Zukunft Sorgen über Impfstoffe und Auffrischimpfungen, Ressourcen, Knappheit und die Umwelt, allerdings aus unterschiedlichen Gründen und in unterschiedlichem Ausmaß.

Wie arbeiten wir in einer Welt nach Covid?

Die COVID-19-Pandemie hat viele Aspekte des Verbraucherverhaltens dauerhaft verändert. Angefangen von der Art und Weise, wie Verbraucher:innen Kontakte knüpfen und einkaufen, bis hin zur Art und Weise, wie wir arbeiten.

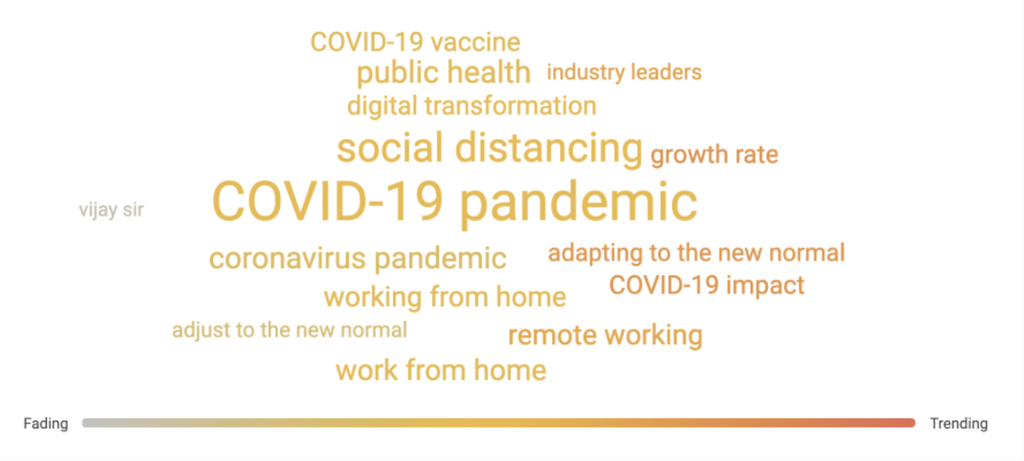

Die Arbeit ist ein ständiges Diskussionsthema in den Gesprächen darüber, wie eine Welt nach COVID aussehen wird. Als wir die Trendthemen untersuchten, die sich aus den Verbrauchergesprächen rund um „Post-COVID“ über einen Zeitraum von sieben Monaten im Jahr 2021 ergaben, stachen die Themen „adapting to the new normal“ und „remote work“ hervor.

Anfang dieses Jahres hat das Strategy and Insights Team von Brandwatch einen Bericht veröffentlicht, der die Zukunft der Arbeit untersuchen sollte. Eines der Hauptthemen, die diese Studie aufzeigte, war Flexibilität. Die Ergebnisse zeigten, dass die Mitarbeiter:innen mitbestimmen wollen, wo und wie sie arbeiten. Es besteht ein echter Bedarf an flexiblen Arbeitsumgebungen, Zeitplänen, Arbeitsbedingungen und Technologien. Dieser Bedarf wurde auch in der jüngsten Brandwatch-Studie hervorgehoben, die in Zusammenarbeit mit Monster zum Thema „Beschäftigung von Menschen mit Behinderung“ durchgeführt wurde.

Da das Arbeiten aus der Ferne normal und vielleicht auch gesellschaftsfähiger geworden ist, haben viele Menschen online ihre Gründe mitgeteilt, warum „remote work“ funktioniert.

Aus den Online-Diskussionen zum Thema Fernarbeit geht eindeutig hervor, dass die Arbeitnehmer:innen inzwischen andere Prioritäten setzen, die bei der Gestaltung des Arbeitsplatzes nach COVID eine große Rolle spielen werden. Aber die Meinungen über die Zukunft gehen noch auseinander.

Die „Anpassung an die neue Normalität“ war ein weiteres wichtiges Thema in Gesprächen über das Leben nach der Pandemie.

Die vorherrschenden Begriffe zu diesem Thema lassen sich in zwei verschiedene Gruppen einteilen. Die eine Gruppe beschreibt hauptsächlich negative Emotionen und Gefühle, die mit der „neuen Normalität“ verbunden sind, und umfasst Wörter wie „anxious“, „stress“ und „stressing“. Die andere Gruppe scheint Lösungen zu erörtern, darunter Wörter wie „manage“, „advice“ und „tips“.

Während die „neue Normalität“ in der Öffentlichkeit verständlicherweise Beunruhigung hervorruft, deuten Social-Media-Daten darauf hin, dass die Anpassung bereits stattgefunden hat, und die folgenden Tweets bestätigen den Bewusstseinswandel in der Öffentlichkeit.

Wie können sich Unternehmen auf das Jahr 2022 vorbereiten?

Was die „neue Normalität“ bedeutet, ist noch ungewiss. Unternehmen müssen proaktiv vorgehen, indem sie die Social-Media-Landschaft beobachten und die Trends verstehen. Sie sollten den Mitarbeiter:innen und ihren Problemen Priorität einräumen, ob es nun darum geht, die Erwartungen in Bezug auf die Work-Life-Balance, das psychische Wohlbefinden oder die Flexibilität am Arbeitsplatz zu erfüllen. Die Vorstellung, dass jeder ins Büro zurückkehren sollte, wird nicht für alle derzeitigen und zukünftigen Mitarbeiter:innen funktionieren, egal wie sich die Pandemie entwickelt.

Verbrauchertrends in der Gesundheits- und Pharmabranche

Kommen wir nun zu den Trends in der Pharma- und Gesundheitsbranche. Hier sind acht Trends, die wir bei unseren Untersuchungen der Social-Media-Daten mit Blick auf das Jahr 2022 entdeckt haben.

1. Das Interesse an der Pharma- und Gesundheitsbranche wächst an unerwarteter Stelle

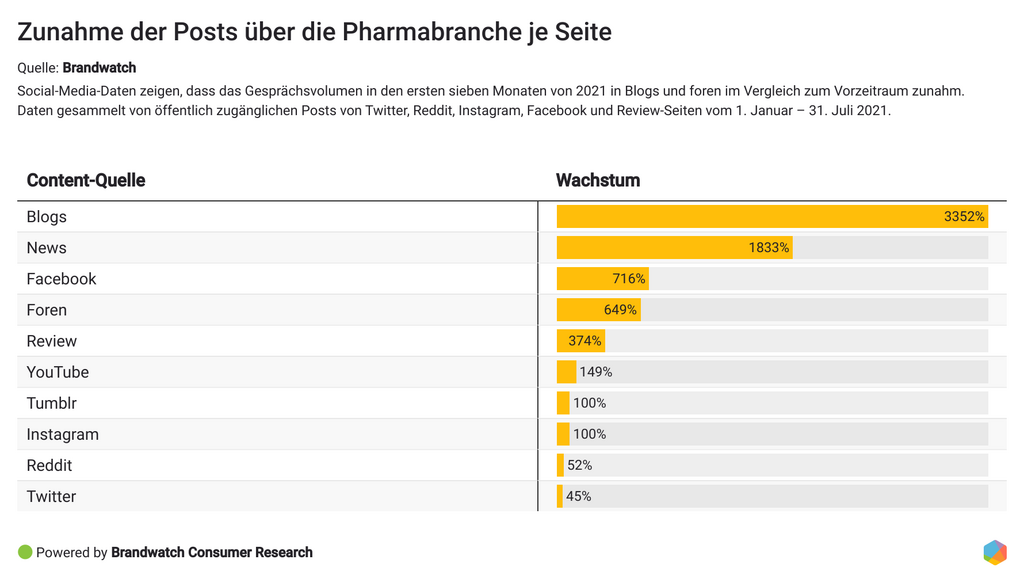

Das Gesprächsvolumen rund um die Pharmaindustrie ist im Jahr 2021 besonders hoch. Insgesamt gab es in den ersten sieben Monaten des Jahres 4,62 Mio. Erwähnungen, was einem Anstieg von 92 % im Vergleich zum vorherigen Siebenmonatszeitraum entspricht. Auch die Zahl der eindeutigen Autor:innen stieg um 35 % von 913.400 auf 1,23 Millionen.

Blogs verzeichneten in den ersten sieben Monaten des Jahres 2021 einen Anstieg des Erwähnungsvolumens um 3.352 % im Vergleich zum vorherigen Siebenmonatszeitraum. Und auch bei den Foren gab es einen enormen Anstieg des Erwähnungsvolumens – um 649 %.

Viele aktuelle Studien legen nahe, dass sich Verbraucher:innen in großer Zahl an das Internet wenden, um sich über Gesundheitsthemen und medizinische Belange zu informieren. Eine vom Pew Research Center veröffentlichte Statistik besagt sogar, dass 35 % der Erwachsenen in den USA speziell online gehen, um sich über ein medizinisches Problem zu informieren.

Zwar war die Pharmaindustrie in der Vergangenheit aufgrund der starken Regulierung langsamer bei der Innovation, vor allem wenn es um Marketing und Inhalte ging, doch auch in dieser Hinsicht ändert sich einiges.

Die Zunahme von Blogs und Foren ist nicht weiter verwunderlich, da allgemeine gesundheitsbezogene Informationen sehr gefragt sind und sowohl Verbraucher:innen als auch medizinische Fachkräfte sich an diesen Gesprächen beteiligen. Die erste Gruppe will lernen, die zweite sich engagieren und weiterbilden.

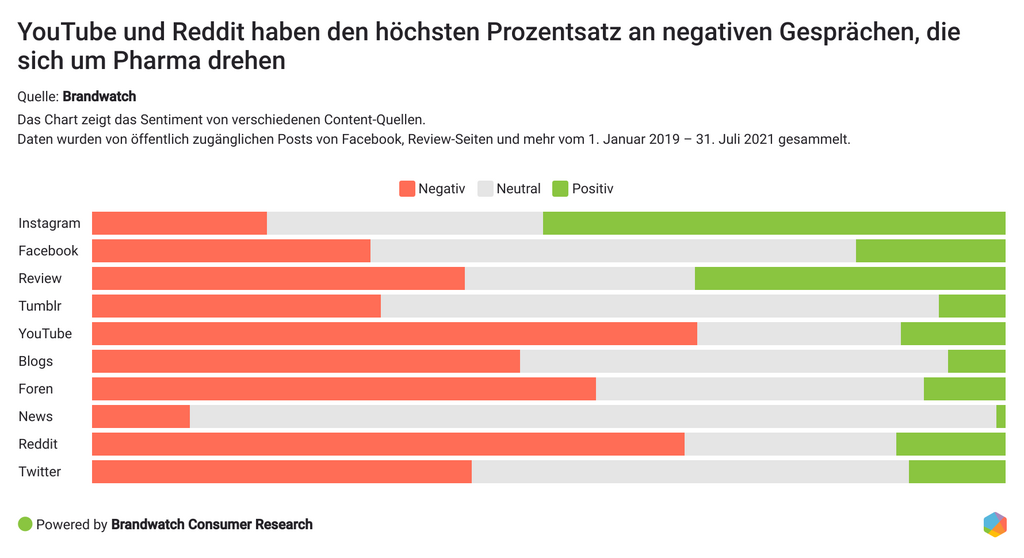

2. Der Ton der Verbrauchergespräche ist eher negativ

Wachstum ist eine Sache, aber welcher Ton herrscht auf den verschiedenen Websites?

Bei Gesprächen rund um das Thema „Pharma“ gab es den höchsten Anteil positiver Gespräche auf Instagram und Rezensionsseiten, während YouTube und Reddit die meisten negativen Kommentare enthielten.

In den Nachrichten war der Tonfall eher neutral, was nicht unbedingt die Meinung der Verbraucher:innen über die Branche widerspiegelt.

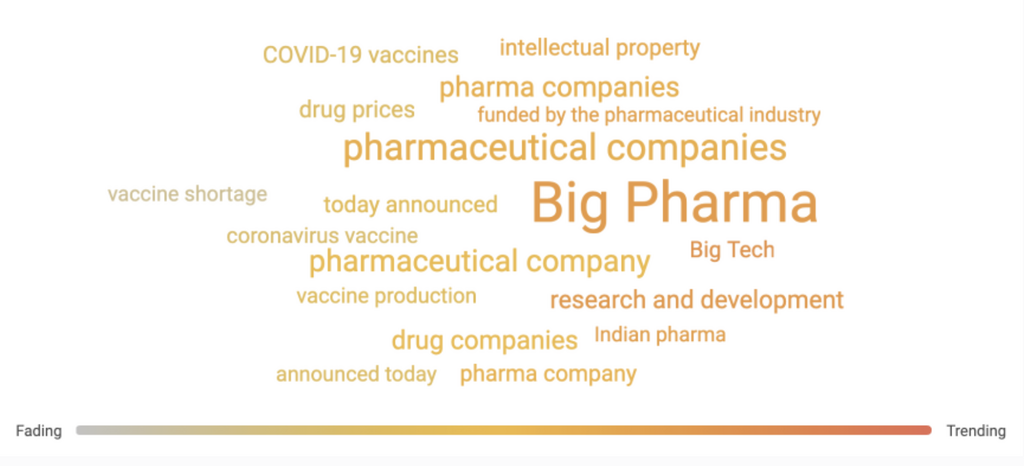

3. Online-Erwähnungen weisen auf ein Interesse an Nischenthemen oder technischen Aspekten der Branche hin

Zu den Trendthemen gehörten „Big Pharma“, „research and development“, „Big Tech“ und „Indian pharma“ sowie ein weiteres wichtiges Thema – „intellectual property“.

Wenn es um „Big Pharma“ ging, waren FDA, CEOs und Technologie die Hauptthemen des Gesprächs. Bei der Diskussion über „Forschung und Entwicklung“ ging es vor allem um die Preisgestaltung von Medikamenten.

In Anbetracht des negativen Tons und der gleichzeitig recht versierten Fachsprache, sollte Big Pharma auch weiterhin mit Interesse und genauer Beobachtung durch gut informierte Verbraucher:innen rechnen.

4. Sinkende Engagement-Raten und der Aufstieg medizinischer Influencer

Die Pandemie hat nicht nur bei den Verbraucher:innen, sondern auch bei den medizinischen Fachkräften die Verlagerung ins Internet beschleunigt und einen Raum für den Dialog geschaffen.

Wir haben uns angesehen, wie viele medizinische Fachleute angeben, dass sie „empfehlen“, „vorschlagen“ oder „raten“, und wir haben einen Aufwärtstrend festgestellt, der darauf hindeutet, dass immer mehr Expert:innen im medizinischen Bereich ihre Meinungen und Empfehlungen online teilen.

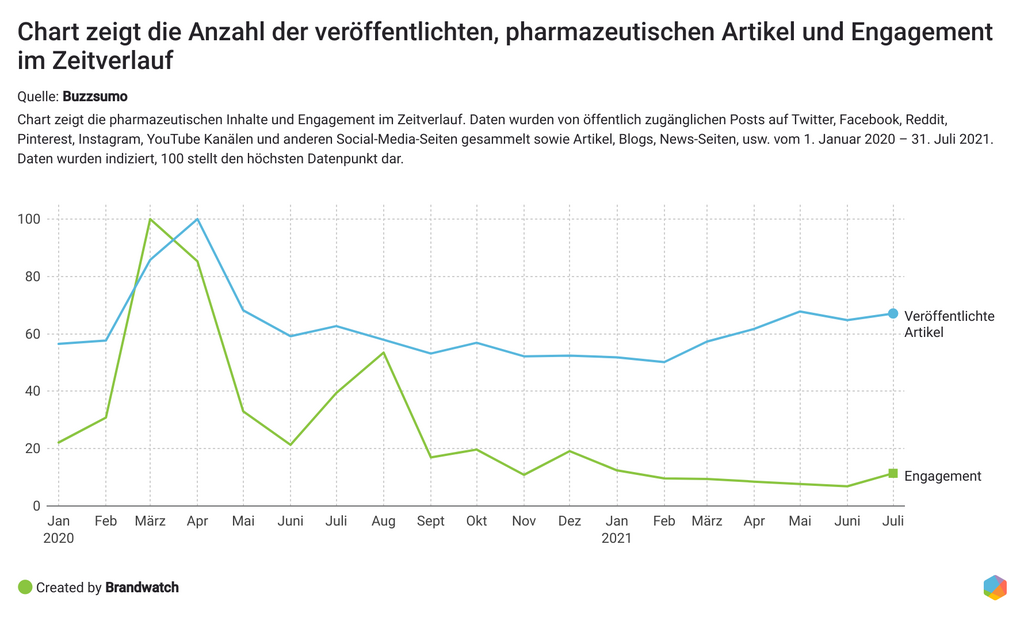

Jetzt ist ein guter Zeitpunkt, um einen zusätzlichen Blick auf die Situation zu werfen. Den Daten von BuzzSumo zufolge werden zwar viele Inhalte zum Thema Pharma online geteilt, aber die Engagement-Raten für all diese Inhalte sind rückläufig.

In diesem Jahr (1. Januar - 31. Juli 2021) wurden 7,5 % weniger Artikel veröffentlicht, aber die Engagement-Rate sank um 76,23 % im Vergleich zum vorherigen Siebenmonatszeitraum!

Dies wirft die Frage auf: Wenn die allgemeine Konversation zunimmt und das Volumen der Artikel rund um Pharma relativ stabil bleibt, das Engagement aber abnimmt, was dringt dann wirklich zu den Verbraucher:innen durch?

Wir haben untersucht, welche Beiträge mit Bezug zu Pharma, Medizin oder Gesundheitswesen in den ersten sieben Monaten dieses Jahres im Vergleich zum vorangegangenen Siebenmonatszeitraum im Durchschnitt das meiste Engagement erhalten haben.

Die drei Formate mit dem höchsten Engagement waren „Was ist"-Posts (Anstieg um 68,42 %), Bewertungen (Anstieg um 22,86 %) und Newsletter (Anstieg um 20,83 %), was darauf hindeutet, dass dies derzeit der beste Weg ist, um Leser für Inhalte rund um Pharma zu gewinnen.

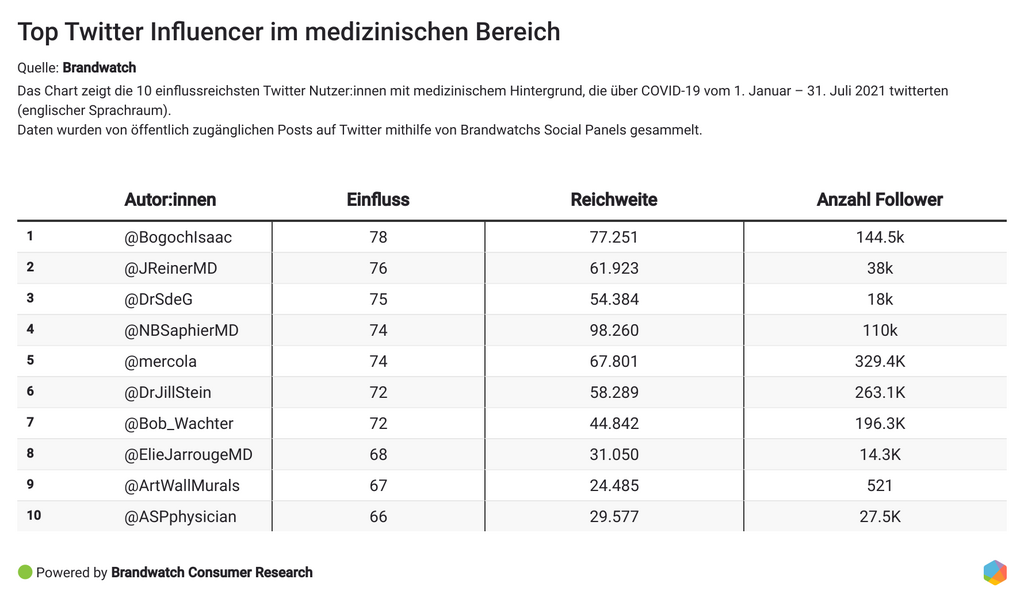

Wir konnten auch untersuchen, wer aus der Infoflut heraussticht. Mit Hilfe von Social Panels von Brandwatch haben wir die zehn wichtigsten Influencer im medizinischen Bereich identifiziert, die zwischen dem 1. Januar 2021 und dem 31. Juli 2021 über COVID-19 getwittert haben.

Unsere Untersuchung ergab, dass der Social-Media-Einfluss – in diesem Fall die potenzielle Reichweite und Wirkung von Influencer-Inhalten auf das Publikum – nicht immer mit der Anzahl der Follower der medizinischen Expert:innen korreliert.

Im Zuge der Pandemie kam es in den sozialen Medien zu einer Zunahme von Mikro-Influencern und steigenden Engagement-Raten. Vor diesem Hintergrund ist es nicht überraschend, dass ein:e Autor:in mit weniger als 1.000 Followern mehr Einfluss haben kann als jemand mit Tausenden von Followern.

Zusammenfassend lässt sich sagen, dass die Online-Pharma-Konversation insgesamt zunimmt, während gleichzeitig das Engagement für Artikel im Laufe der Zeit abzunehmen scheint. Die Identifizierung der 10 einflussreichsten Vertreter:innen des Gesundheitswesens auf Twitter und die Art der Artikel, die am besten ankommen, helfen uns zu verstehen, wer und was die Aufmerksamkeit der Nutzer auf sich ziehen kann.

5. Verbraucher:innen teilen die Ratschläge ihrer Ärzt:innen in sozialen Netzwerken

Ein weiterer Teil der zunehmenden Konversation rund um die Pharmabranche ist, dass die Verbraucher:innen die Ratschläge, die sie von Ärzt:innen erhalten haben, aktiv online teilen.

In der zweiten Hälfte des Jahres 2020 gab es 1,36 Mio. Erwähnungen von Verbraucher:innen, die sich in sozialen Netzwerken über ärztliche Empfehlungen austauschten. Und 769.100 einzelne Autor:innen teilten Erwähnungen in diesem Zusammenhang.

Zum Vergleich: In den ersten sieben Monaten des Jahres 2021 stiegen diese Zahlen auf 1,94 Millionen (Gesamterwähnungen) und 1,1 Millionen Einzelautor:innen.

Das ist ein enormer Anstieg der online geteilten Empfehlungen, und wenn sich der Trend fortsetzt, werden wir auch 2022 beobachten, wie Verbraucher:innen Ratschläge mit ihren Followern teilen.

6. Telemedizin: Die Fernbehandlung aus Sicht der erkrankten Personen

Die Pandemie führte zu weitreichenden Veränderungen in der Art und Weise, wie medizinische Leistungen erbracht werden, und erweiterte den Zugang zur Versorgung durch Telemedizin erheblich. Man ging davon aus, dass die Telemedizin zahlreiche Vorteile bietet, von der Verringerung der gegenseitigen Exposition von erkrankten Personen und medizinischem Personal in Bezug auf das Coronavirus über die Schonung der Schutzausrüstung bis hin zur Unterstützung von chronisch Kranken und Vorbelasteten ohne unnötiges Risiko.

Wir haben eine Query mit verschiedenen Begriffen erstellt, die man zur Beschreibung der Branche und den damit verbundenen Aktivitäten verwenden könnte, z. B. „digitale Gesundheit“, „Telemedizin“, „Telearzt:in“, „virtuelle Pflege“ etc.

Auf den ersten Blick hat die Konversation zu diesem Thema in den ersten Monaten der Pandemie zugenommen. Auch Google Trends deutet darauf hin, dass das Suchinteresse an Telemedizin seit März 2020 erheblich zugenommen hat.

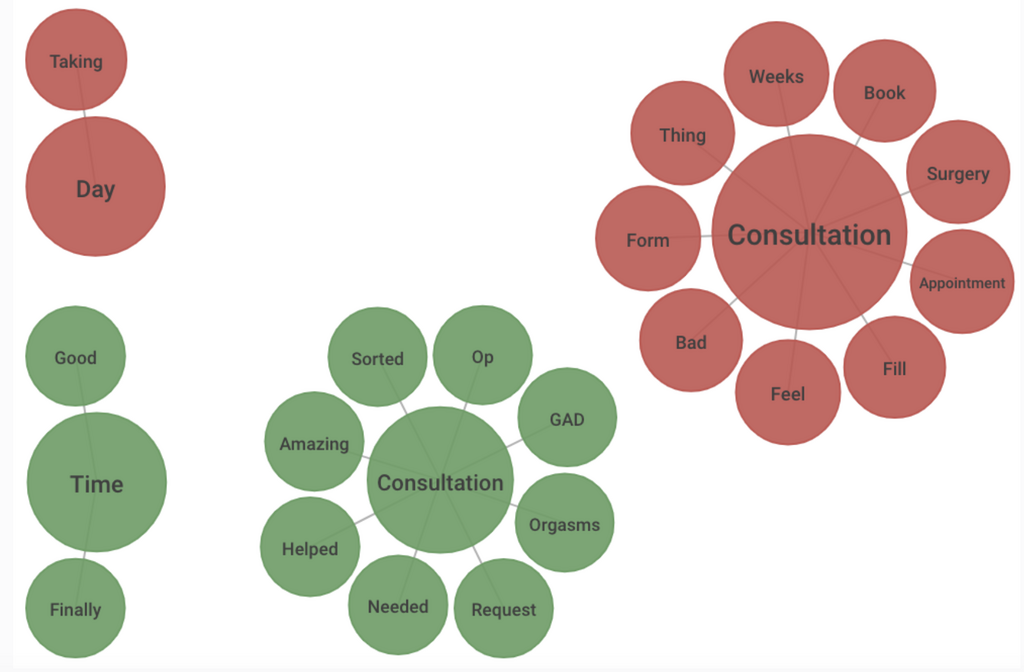

„Online-Konsultation“ war ebenfalls ein besonders starkes Thema in den Gesprächen über Telemedizin, also haben wir uns genauer angesehen, was die Leute sagten.

Die Verbraucher:innen berichteten über vier Probleme im Zusammenhang mit der Online-Bereitstellung von medizinischer Versorgung.

1. Einer der Hauptschmerzpunkte der Verbraucher:innen, der in negativen Gesprächen erwähnt wurde, war das Ausfüllen von Online-Konsultationsformularen. Die Menschen beklagten sich darüber, dass die Formulare zu lang, kompliziert und repetitiv seien und einfach nicht dazu führten, den gewünschten Termin zu bekommen.

Hier einige Beispiele (sie wurden paraphrasiert, um die Anonymität im Gesundheitswesen zu wahren):

Ich habe meinen Arzt angerufen, um wie üblich einen Termin zu vereinbaren, aber es ist nicht mehr möglich, telefonisch einen Termin abzumachen. Man wird aufgefordert, die Website zu benutzen, für die ein Lichtbildausweis erforderlich ist. Ich habe zwei Stunden lang versucht, mich zu registrieren, bin aber gescheitert und musste die Online-Konsultationsoption nutzen, wodurch ich immer noch keinen Termin bekam.

Ich habe gerade 50 Minuten damit verbracht, ein schreckliches Online-Konsultationsformular für Ärzt:innen auszufüllen, in dem immer wieder die gleichen Informationen aus den vorherigen Feldern abgefragt werden.

2. Ein weiteres wichtiges Anliegen der Verbraucher:innen war, dass einige Arztpraxen keine automatischen Telefonansagen für Patientinnen und Patienten in der Warteschleife verwenden. Die Verbraucher:innen gaben an, dass automatische Ansagen nützliche Informationen über die nächsten Schritte liefern und ihnen Zeit und Mühe ersparen könnten. In einem Beispiel beschrieb eine erkrankte Person, dass er eine Stunde lang warten musste, bis er zu einem Mitarbeitenden durchgestellt wurde, der ihm sagte, er solle ein Online-Konsultationsformular ausfüllen, was ihm in der Warteschleife hätte mitgeteilt werden können.

3. Die Verbraucher:innen beschwerten sich auch über die allgemeine Ineffizienz des Systems, wie z. B. „keine öffentliche E-Mail-Adresse“ und „die Telefonleitungen sind immer besetzt“, sowie über die Unannehmlichkeiten, die sie erlebten, wenn sie versuchten, ihren Hausärzt:innen einfach neue Gesundheitsinformationen mitzuteilen.

4. Ein weiteres großes Problem, über das speziell aus dem Vereinigten Königreich berichtet wurde, war die Wartezeit auf einen Termin für Patientinnen und Patienten, die eine medizinische Behandlung wünschen. Zu Beginn dieses Jahres wurde in England eine Rekordwartezeit verzeichnet.

Nachfolgend lesen Sie, was die Verbraucher:innen zu sagen hatten:

Ich benötige ein neues Rezept für ein Medikament, das ich vor einigen Jahren eingenommen habe, aber mir wurde von einer Arzthelferin gesagt, dass ich 2-3 Wochen auf einen Telefontermin mit dem Arzt warten muss, um das zu klären.

Ich bin in eine andere Stadt gezogen und habe erfahren, dass ich jetzt eine Überweisung von meinem früheren Arzt brauche, damit ich an meinem neuen Wohnort Röntgenaufnahmen machen lassen kann. Das Büro des Arztes sagte mir, sie würden sich in ein paar Tagen melden, und das ist jetzt über zwei Wochen her. Ich kann niemanden erreichen, da die Telefonleitungen immer besetzt sind, und niemand antwortet auf meine E-Mails.

Wir haben auch die Erwähnungen mit positiver Grundstimmung untersucht.

Kostenlose Konsultationen wurden von den Verbraucher:innen positiv wahrgenommen. Sie lobten auch die virtuelle Versorgung, wenn die Dienstleistungen zeitnah erbracht wurden, indem sie Formulierungen wie „der Arzt oder die Ärztin hat die Überweisung sehr schnell geschickt“ und „die Ergebnisse wurden schnell zurückgeschickt“ verwendeten.

Ein weiterer Trend, der sich in den positiven Gesprächen abzeichnete, war die Verbreitung von Apps, die „Ärzt:innen auf Abruf“ bereitstellen.

Digitale Gesundheitstools erlebten während der Pandemie einen Aufschwung, und es wird erwartet, dass der weltweite Markt für mHealth-Apps bis 2025 etwa 111,1 Milliarden Dollar erreichen wird. Virtuelle Konsultationen mit Gesundheitsexpert:innen auf Abruf geben den Verbraucher:innen Sicherheit, insbesondere dann, wenn sie ihre Wünsche und Bedürfnisse nicht persönlich äußern möchten.

Nachfolgend lesen Sie, wie die Verbraucher:innen es formuliert haben:

Vielen Dank an diese digitale Gesundheits-App für die einfache Online-Konsultation!

Die Möglichkeit, online Hilfe zu bekommen, hat mir schließlich geholfen, meine Ängste zu überwinden und Hilfe zu suchen. Ich habe eine ausführliche Nachricht geschrieben, in der ich detailliert beschrieben habe, wie ich mich fühle. Ich könnte niemals so offen über meine Gefühle sprechen, wenn ich persönlich kommen müsste.

Hinweis: Vielleicht ist Ihnen aufgefallen, dass in einer der Blasen in der Themenübersicht das Thema „Orgasmus“ mit positivem Sentiment steht. Der durch die Pandemie ausgelöste Stress hat die Weltgemeinschaft auf unzählige Arten beeinflusst, und die weibliche Sexualfunktion ist eine davon. Einige Verbraucher:innen nutzten Nischenforen, um das Thema aus einer Lösungsperspektive zu diskutieren und ihre positiven Erfahrungen mit bestimmten Medikamenten mit anderen Community-Mitgliedern zu teilen.

7. Verbraucher:innen nutzen Foren, um Empfehlungen auszusprechen

Schließlich konnten wir beobachten, dass Verbraucher:innen ihre medizinischen Dienstleister anderen Nutzer:innen in Foren empfehlen. Neben den traditionellen Bewertungsseiten werden Nischenforen bei Verbraucher:innen, die nach Empfehlungen von Menschen mit ähnlichen Erfahrungen suchen, immer beliebter.

Das Internet hat den Austausch medizinischer Informationen einfacher gemacht als je zuvor, und das Monitoring sozialer Medien ist für Pharmamarken, die den Finger am Puls ihrer Kund:innen haben wollen, von entscheidender Bedeutung.

Das Internet: Konnektivität verstehen

Während der Pandemie stand die Technologie im Mittelpunkt. Wir waren auf das Internet angewiesen, um zu arbeiten, miteinander in Kontakt zu treten, uns fit zu halten und zu unterhalten.

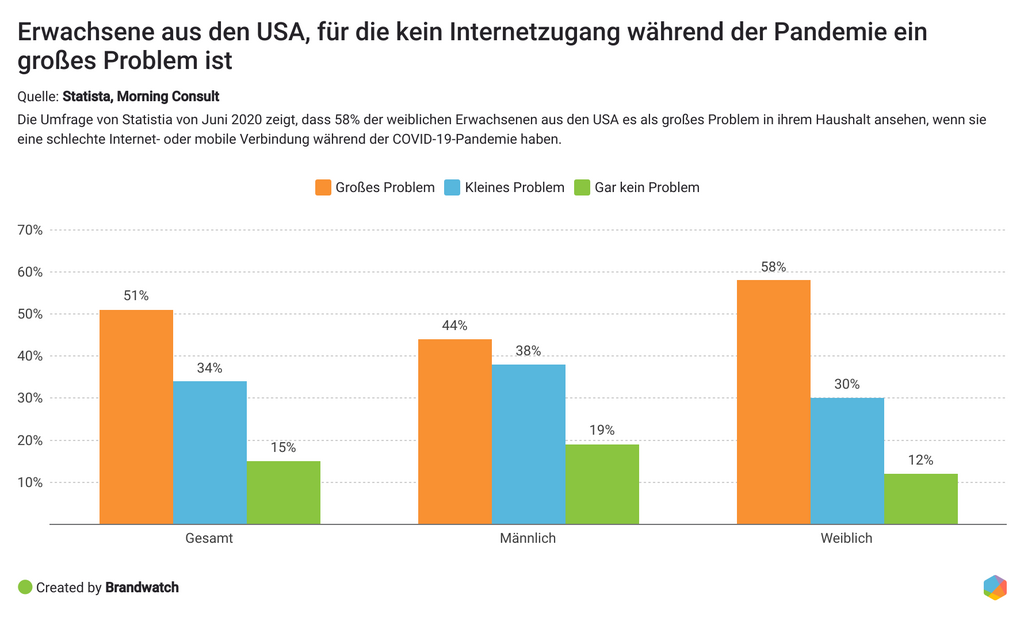

Konnektivität ist offensichtlich zu einem wichtigen Bestandteil unseres Lebens geworden. Eine im Juni 2020 von Statista veröffentlichte Umfrage ergab, dass 51 % der Verbraucher:innen in den Vereinigten Staaten es als großes Problem in ihrem Haushalt empfinden würden, wenn es während der COVID-19-Pandemie zu einer Unterbrechung ihres Internet- oder Mobiltelefondienstes käme.

Wie haben die Verbraucher:innen über ihre Vernetzung gesprochen, und welche Erkenntnisse können Internetunternehmen daraus ziehen? Wir haben Brandwatch Consumer Research genutzt, um beliebte Verbraucherdiskussionsthemen im Zusammenhang mit Wi-Fi und dem Internet zu untersuchen.

Angesichts der Rolle, die das Internet im Leben der Verbraucher:innen spielt, ist es nicht überraschend, dass der Begriff „Internetverbindung“ die Verbrauchergespräche rund um die Online-Vernetzung in der ersten Hälfte des Jahres 2021 dominierte.

Diese Themenwolke, die die wichtigsten Aussagen in Gesprächen über das Internet aufzeigt, hat auch einige andere Themen hervorgehoben, wie z. B. „hate the internet“, „internet issues“, „internet providers“ und „customer service“. Lassen Sie uns ein wenig tiefer eintauchen.

Internetverbindung: Stabilität und Verfügbarkeit

Eine der zentralen Fragen, die die Menschen in Gesprächen in sozialen Netzwerken stellten, war die nach einer stabilen Internetverbindung.

Laut einer weiteren Umfrage von Statista hat die Pandemie die Geschwindigkeit der mobilen und festen Breitband-Internetnetze weltweit unterschiedlich beeinflusst. Während zum Beispiel in einigen Gebieten wie dem Libanon und Taiwan die Geschwindigkeit des Breitbandinternets (bezogen auf das Festnetz) um 54 % bzw. 42 % zunahm, ging sie in Ländern wie Kenia, Peru und Moldawien um 21 %, 20 % bzw. 19 % zurück.

In den Vereinigten Staaten stieg die Geschwindigkeit des festen und mobilen Internets um vier bzw. sechs Prozent. Und im Vereinigten Königreich hat sich die Geschwindigkeit des mobilen Internets nicht verändert, während die Geschwindigkeit des Festnetz-Breitband-Internets um zwei Prozent gesunken ist.

Die Verlagerung auf Fernarbeit und -studium verdeutlichte den fehlenden Zugang zu schnellen Breitband-Internetdiensten in vielen Teilen der Welt, machte die digitale Ungleichheit deutlich und erhöhte den Druck auf die Unternehmen, das Internet in größerem Umfang verfügbar und zugänglich zu machen.

Studien zeigen, dass Verbraucher:innen ohne zuverlässigen Internetzugang akademisch und wirtschaftlich zurückbleiben. Darüber hinaus kann die Verbesserung des Zugangs und die verstärkte Nutzung des Hochgeschwindigkeitsinternets in ländlichen Gebieten zu mehr Arbeitsplätzen und Bevölkerungswachstum, niedrigeren Arbeitslosenquoten, besseren Gesundheits- und Lebensbedingungen und vielen anderen Vorteilen führen.

„Hass auf das Internet“

Eine eher überraschende Erkenntnis aus dieser Untersuchung war der Kontext, der hinter dem Schlüsselwort „hate the internet“ steht. Es stellte sich heraus, dass die Verbraucher:innen darüber berichteten, wie das Internet ihre Lebensperspektive und ihr Selbstwertgefühl veränderte.

Kundenbetreuung: Was waren in den Augen der Verbraucher:innen die größten Schwachpunkte?

Der Kundendienst war ein weiteres großes Thema in den Verbrauchergesprächen über ihre Interneterfahrungen. Wenn Probleme und Servicemängel auftraten, wandten sich die Verbraucher:innen an den Kundendienst, in der Hoffnung, ihre Probleme zu lösen. Nachfolgend einige der wichtigsten Themen.

Schlechte Umgangsformen kosten Kund:innen

Eine schlechte Erfahrung mit dem Kundendienst kann viel bewirken (in negativer Hinsicht) und das Unternehmen nicht nur den Kunden oder die Kunden kosten, sondern möglicherweise viele weitere. Dies geschieht, wenn verärgerte Kund:innen beschließen, über ihre Erfahrung zu sprechen und andere zu "warnen".

Ineffizienz und Bürokratie

Frustrierte Verbraucher:innen beschwerten sich in den sozialen Medien über die Ineffizienz des Kundensupports bei administrativen Problemen wie Rechnungsfehlern oder einer Kontokündigung.

Wenn das Problem nicht gelöst wird, wissen digital versierte Verbraucher:innen, dass einer der schnellsten Lösungswege darin besteht, ihr Anliegen öffentlich in den sozialen Medien zu schildern.

Und diese Probleme treten nicht nur bei Kund:innen kleinerer Anbieter auf, wie wir weiter unten sehen werden.

Spotlight: Was sagten die Verbraucher:innen über ihre jeweiligen Internetanbieter?

Da die Verbraucher:innen weltweit auf ihr Zuhause beschränkt sind, stehen die Internetdienste unter großem Druck, ohne Unterbrechungen zu funktionieren.

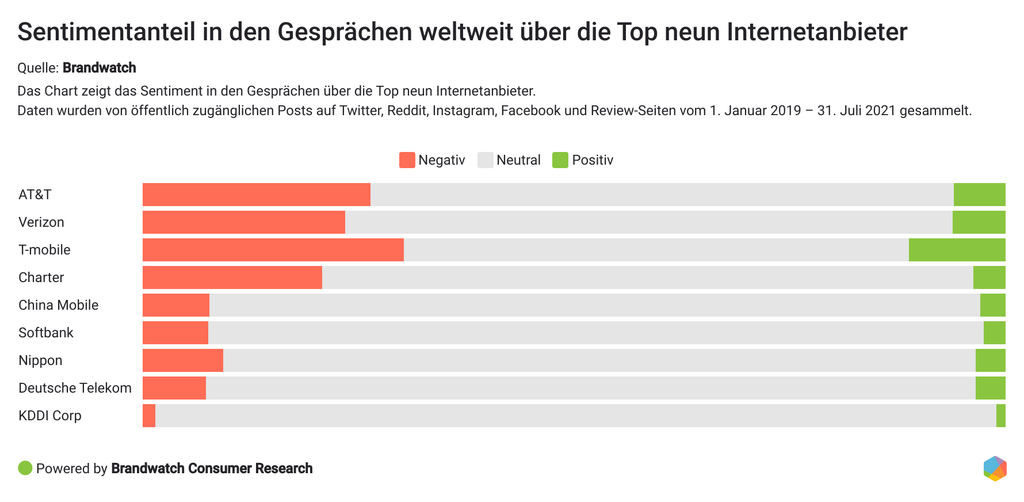

Wir haben uns die Gespräche rund um neun führende Internetanbieter auf der ganzen Welt angesehen, um mehr zu erfahren.

Ein kurzer Blick auf die Themenwolke zeigt mehrere Themen, die in der ersten Hälfte dieses Jahres bei den Verbraucher:innen beliebt waren, darunter „service“, „network“, „wireless“ und „home“.

Mithilfe einer weiteren Textanalysemethode – dem Clustering – konnten wir den Kontext hinter einigen dieser Gespräche besser verstehen.

Wie Sie sehen können, wurde „Service“ häufig in negativen Gesprächen erwähnt, begleitet von Adjektiven wie „slow“, „horrible“ und „worst“.

Auf der anderen Seite erwähnten die Verbraucher:innen positive Eigenschaften wie „fastest“, „high-speed“, „unlimited“ und „reliable“.

Kundenservice im Allgemeinen gehörte zu den am häufigsten genannten Wünschen der Verbraucher:innen gefolgt von der Möglichkeit, das Unternehmen anzurufen und E-Mail-Support zu erhalten.

Natürlich hat jedes Unternehmen seine ganz eigenen Schwächen und Stärken.

Aus den Social-Media-Daten geht hervor, dass T-Mobile in den Gesprächen zwischen dem 1. Januar 2021 und dem 31. Juli 2021 den höchsten Anteil an positivem Sentiment generierte. T-Mobile und AT&T hatten mit 33 %, 30 % beziehungsweise 27 % auch den höchsten Anteil an negativ besetzen Mentions, was darauf schließen lässt, dass die Verbraucher:innen gemischte Erfahrungen machen.

Den Verbraucher:innen ist es wichtig, wofür das Unternehmen steht

Wir haben häufig betont, wie wichtig den Verbraucher:innen der Zweck einer Marke und die Rolle, die Unternehmen in der Gesellschaft spielen, sind. Die Verbraucher:innen interessieren sich für das, was die Unternehmen tun, und protestieren, wenn dieses Handeln den allgemeinen Ansichten widerspricht.

Unternehmen, die sich nur langsam anpassen oder sich nicht an wirksamen Maßnahmen beteiligen, müssen mit Gegenwind rechnen.

Für die Unternehmen ist es daher überaus wichtig, verantwortungsvoll zu kommunizieren und zu handeln, um die Verbraucher:innen als Kund:innen zu halten – und das bedeutet, dass sie stets wissen müssen, welche Themen und Maßnahmen die Kund:innen binden oder vertreiben.