Die Art und Weise, wie wir bezahlen, hat sich in den letzten Jahren verändert. Neue Zahlungsmöglichkeiten haben den Markt aufgerüttelt. Und die Covid-19-Pandemie hatte einen starken Einfluss auf das Verbraucherverhalten.

In dieser Analyse werfen wir einen Blick auf den aktuellen Status der Finanzbranche und die Welt des bargeldlosen Bezahlens und stellen Umfrageergebnisse und aktuelle Social-Media-Gespräche näher vor.

Diese Studie liefert einen Einblick in das Verbraucherverhalten rund um Zahlungsmöglichkeiten, zeigt demografische sowie globale Unterschiede zu Verbrauchern aus anderen Ländern und wie sich die aktuelle Situation auf Verbraucher auswirkt. Für die Analyse befragten wir mithilfe von Qriously, unser mobiles Umfragetool, Tausende Verbraucher rund um Zahlungsmöglichkeiten und deren Präferenzen. Insgesamt wurden mehr als 6.500 Smartphone-Nutzer aus Australien, Deutschland, Frankreich, Großbritannien, Singapur, Spanien und den USA befragt.

Mehr zur Methodik finden Sie hier.

Der Report liefert Insights zu:

1. Online Banking

1. Wie oft wird Online Banking genutzt?

45% der Deutschen nutzen kein Online-Banking, in keinem der anderen untersuchten Länder wurde mit so einem hohen Prozentsatz dagegen gestimmt. Weitere Länder, die am wenigsten Online-Banking nutzen sind die USA (44%) und Spanien (39%). Am häufigsten nutzen Befragte aus Australien Online-Banking: 60% gaben an, den Dienst regelmäßig zu nutzen.

Ein Blick auf demografische Merkmale zeigt, dass die Altersgruppe 55+ am seltensten Online-Banking nutzt: Die Hälfte von ihnen gab an, noch nie Online-Banking genutzt zu haben. Allerdings gab diese Altersgruppe im Vergleich mit 17% häufiger an, den Dienst täglich zu benutzen (Durchschnitt liegt bei 15%). Befragte, die jünger als 55 Jahre sind, gaben hingegen häufiger an, Online-Banking mehrmals die Woche/im Monat zu nutzen.

Männer nutzen Online-Banking etwas häufiger als Frauen: 15% verwenden es täglich, bei den Frauen sind es nur 12%. 46% der befragten Frauen gaben an, Online-Banking nie zu nutzen, bei den Männern waren es nur 43%.

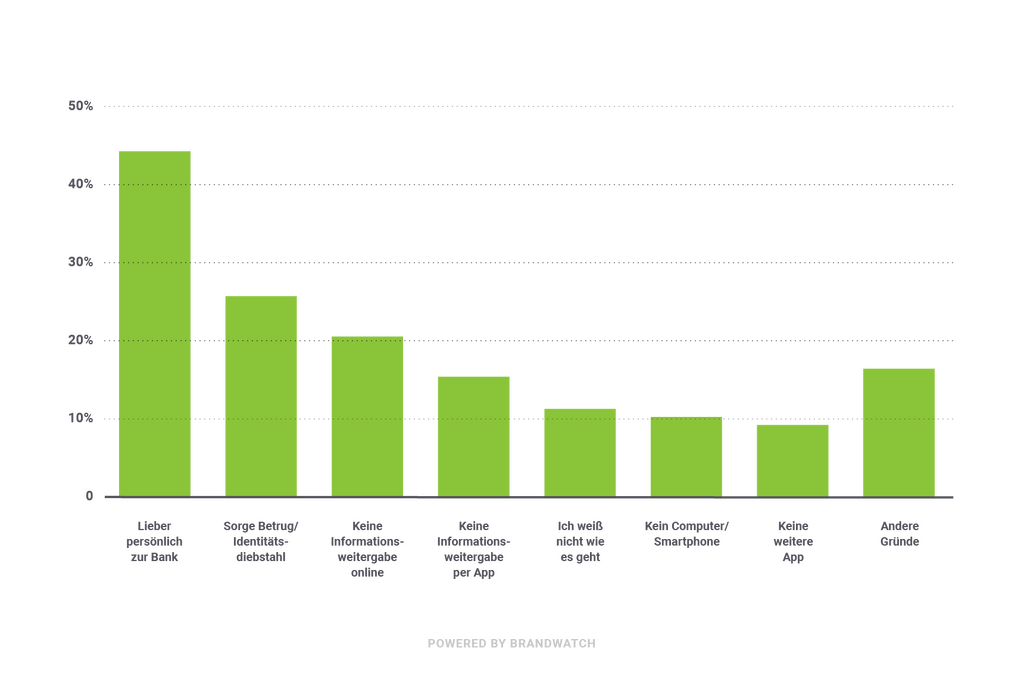

2. Warum nutzen Sie Online-Banking nicht häufiger?

Wir wollten genauer wissen, warum Online-Banking von vielen deutschen Verbrauchern nicht genutzt wird. Auf die Frage nach den Gründen gaben 43% an, dass sie lieber persönlich in die Filiale gehen. Weitere häufig genannte Gründe sind Angst vor Betrug und Identitätsdiebstahl (25%), und dass Informationen nicht gerne online (20%) oder über eine App (15%) geteilt werden. Im Durchschnitt gaben die Befragten aus anderen Ländern ebenfalls am häufigsten an, bevorzugt in die Filiale zu gehen, allerdings lag hier der Prozentanteil nur bei einem Drittel. Im Vergleich haben deutsche Verbraucher auch mehr Angst vor Betrug und Identitätsdiebstahl als der Durchschnitt als Verbraucher aus anderen Ländern ( 25% vs. durchschnittlich 21%).

Auch bei einem Blick auf die demografischen Gruppen gibt es Unterschiede. Während die Altersgruppe 55+ häufiger angab bevorzugt in die Filiale zu gehen (47%) und sich mehr Sorgen um Betrug und Identitätsdiebstahl macht (27%), sind die Jüngeren zögerlicher als andere Altersgruppen, online Informationen weiterzugeben (23%).

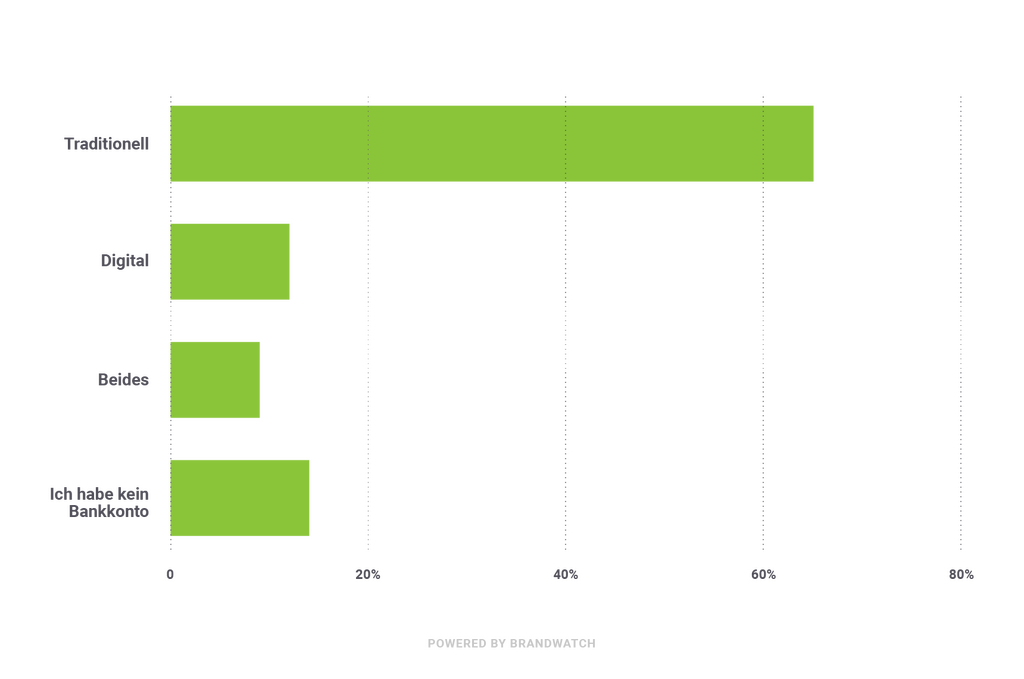

3. Traditionelle vs Digitale Banken

Die überwiegende Mehrheit nutzt traditionelle Banken (65%), nur 12% nutzen eine Digitalbank. In den anderen Ländern gaben im Durchschnitt nur 59% an, eine traditionelle Bank zu nutzen. Nur ein anderes Land weist einen höheren Prozentanteil bei traditionellen Banken auf als Deutschland: 68% der Befragten aus Frankreich gaben an, nur eine traditionelle Bank zu nutzen.

Auf die Frage, warum Verbraucher eine traditionelle Bank oder Digitalbank nutzen, gaben deutsche Kunden von traditionellen Banken am häufigsten an, darüber das Gehalt zu erhalten (44%). Kunden von Digitalbanken hingegen gaben am häufigsten an, über das Bankkonto Rechnungen zu bezahlen (42%).

4. Warum Verbraucher ihre Bank wechseln und mit welchen Eigenschaften Banken punkten können

Gründe für einen Bankwechsel

Auf die Frage, ob die Befragten im letzten Jahr darüber nachdachten, die Bank zu wechseln, antworteten 22% mit ja. Als Hauptgrund für einen Wechsel werden anfallende Gebühren (38%) und schlechter Kundenservice genannt (21%). Die Altersgruppe der 35-54-Jährigen ist hier preissensibler als die anderen Altersgruppen: 41% gaben an aufgrund der Gebühren die Bank wechseln zu wollen.

Auch bei den Geschlechtern gibt es einen Unterschied: Mit 45% gaben Frauen wesentlich häufiger Gebühren als Wechselgrund an als Männer (31%). Männer hingegen nannten im Vergleich zu Frauen häufiger schlechten Kundenservice (23% im Vergleich zu 19% der Frauen), fehlende Unterstützung (18% im Vergleich zu 10% der Frauen) und etwas Neues ausprobieren zu wollen (17% im Vergleich zu 8% der Frauen) als Gründe an. Interessanterweise gaben die über 55-Jährigen mit 18% häufiger als die 18-34-Jährigen (14%) an, etwas Neues ausprobieren zu wollen.

Ein Blick auf die Antworten von Befragten, die zufrieden mit ihrer Bank sind, zeigt sich, wie wichtig ein herausragender Kundenservice ist. 41% gaben ihn als Hauptgrund an, warum sie bei ihrer Bank bleiben. Auf dem zweiten Platz mit 28% liegen anfallende Gebühren. Ebenfalls für Kunden wichtig sind Unterstützung beim Umgang mit Geld und personalisierte Erfahrungen (jeweils 18%).

Im Durchschnitt nannten Befragte aus den anderen Ländern auch den Kundenservice als wichtigsten Punkt, allerdings nur mit 33%. Nur Befragte aus Spanien gaben mit 40% einen ähnlich hohen Wert wie deutsche Teilnehmer an. Anfallende Gebühren haben bei Befragten aus anderen Ländern im Durchschnitt einen geringeren Einfluss auf einen Wechsel. Mit 20% landen diese nur auf Platz vier. Höhere Bedeutung haben eine gute Online-/App-Erfahrung (26%) und personalisierte Erfahrungen (20%).

2. Bargeld vs. Bargeldloses Bezahlen

Auf die Frage, wie wichtig die Möglichkeit ist, mit Bargeld zahlen zu können, gaben 55% der deutschen Befragten dies mit wichtig bzw. sehr wichtig an. Der globale Durchschnitt liegt nur bei 47%. Die Mehrheit der deutschen Befragten zahlt am liebsten bar (53%). Ganz anders sieht es bei den Befragten aus den anderen Ländern aus. Hier wird mit 44% im Durchschnitt die Kartenzahlung bevorzugt. Vor allem Befragte aus Frankreich (59%) und Australien (55%) zahlen lieber mit Karte.

Gründe für Bargeld

Auch bei den Gründen, warum lieber mit Bargeld oder Karte gezahlt wird, zeigen sich Unterschiede. Deutsche Befragte wählen Bargeld, weil sie damit einen Überblick über die Ausgaben behalten können (61%), bei der Kartenzahlung wurde vor allem genannt, dass es praktischer und einfacher ist mit Karte zu bezahlen (76%). Deutsche Befragte zahlen außerdem lieber bar, um keine Schulden/Dispo anzuhäufen. Mit 29% machen sie sich darüber mehr Sorgen als Befragte aus anderen Ländern (durchschnittlich 24%).

Die Bedeutung von Bargeld als Zahlungsmöglichkeit bei deutschen Verbrauchern zeigt sich auch daran, dass 36% der Befragten angaben, dass es sie verärgern würde, wenn ein Geschäft keine Barzahlung ermöglicht. Gibt es keine Möglichkeit, in einem Geschäft mit Bargeld zahlen zu können, gab die überwiegende Mehrheit an, mit EC- oder Kreditkarte zu zahlen (64%). Allerdings gaben auch 29% an, dann nicht in diesem Geschäft einkaufen zu gehen.

Wenn mit Karte gezahlt wird, dann vor allem für größere Ausgaben (45%). 22% zahlen mit Karte, unabhängig deer Größe der Ausgaben. Ein Blick auf Befragte aus anderen Ländern liefert ein ganz anderes Bild: 44% zahlen im Durchschnitt generell mit Karte unabhängig vom Betrag und nur 24% gaben an, nur bei größeren Ausgaben mit Karte zu zahlen. Die Altersgruppe 55+ setzt die Kartenzahlung gezielter ein als andere Altersgruppen. Hier gaben 48% an, Kartenzahlung nur bei größeren Beträgen zu tätigen und nur 17% gaben an, unabhängig von der Größe der Ausgaben mit Karte zu zahlen.

Wie zahlen deutsche Verbraucher bevorzugt?

| Situation | Bevorzugte Zahlungsmethode |

|---|---|

| Supermarkt | Bar* |

| Bekleidungsgeschäft | Karte |

| Restaurant | Bar |

| Tankstelle | Karte |

| Bars/Kneipen | Bar |

| Taxi | Bar |

| Öffentliche Verkehrsmittel | Bar |

| Wochenmarkt/Flohmarkt | Bar |

| Spenden | Bar |

In den meisten Fällen zahlen deutsche Verbraucher am liebsten bar, außer sie kaufen in Bekleidungsgeschäften oder bei Tankstellen ein. *Da die Umfrage vor dem Ausbruch der Covid-19-Pandemie durchgeführt wurde, könnten sich die Zahlungsgewohnheiten z. B. beim Supermarkteinkauf geändert haben und es ist anzunehmen, dass aufgrund der Aufrufe der Einzelhändler, wenn möglich mit Karte zu bezahlen, in den Geschäften weniger mit Bargeld bezahlt wird.

Ein Blick auf andere Länder zeigt regionale Unterschiede. So bevorzugen zum Beispiel Befragte aus Singapur Kartenzahlung bei öffentlichen Verkehrsmitteln und in Bars. Befragte aus den USA zahlen neben Tankstellen und Bekleidungsgeschäften auch in Restaurants und Supermärkten am liebsten mit Karte.

3. Wie Covid-19 das Zahlungsverhalten der Verbraucher beeinflusst

Der Ausbruch von Covid-19 hat viele Bereiche unseres Lebens verändert und dazu gehört auch die Art und Weise wie wir bezahlen. Der Aufruf von Supermärkten möglichst bargeldlos an der Kasse zu zahlen und die kontaktlose Bezahlung bei Lieferdiensten hat dazu geführt, dass Verbraucher weniger mit Bargeld zahlen, um die Ausbreitung von Covid-19 über diesen Weg zu verhindern.

Wie die Umfrageergebnisse weiter oben gezeigt haben, sind deutsche Verbraucher noch nicht bereit, komplett bargeldlos zu zahlen. Es wird sich in Zukunft allerdings zeigen, ob nach der Pandemie weiterhin weniger mit Bargeld gezahlt wird und die Akzeptanz für bargeldlose Zahlungsmöglichkeiten steigt.

Social-Media-Gespräche zum Thema Bezahlen

Ein Blick auf die Online-Gespräche im Zeitraum von einem Jahr zeigt, dass die Gespräche letztes Jahr kontinuierlich abgenommen haben und an den Weihnachtsfeiertagen einen Tiefpunkt erreichten. Der Trend wurde durch die Covid-19-Pandemie unterbrochen und die Erwähnungen stiegen im März stark an, um dann Anfang April wieder zu sinken. In den letzten vier Wochen gab es zum Thema Bezahlen fast 100.000 Online-Erwähnungen, das ist ein Anstieg um 60% im Vergleich zu den Wochen davor.

Die Themenwolke der ersten Aprilhälfte zeigt, dass die derzeitige Situation und die finanziellen Auswirkungen viele beschäftigt. Online-Nutzer machen sich Sorgen über die Kosten aufgrund von Arbeitslosigkeit und Kurzarbeit und betonen, dass es an der Zeit ist, systemrelevante Berufe, wie z. B. Pflegekräfte, besser zu bezahlen. In den letzten vier Wochen sind die Online-Erwähnungen rund um das Thema Sparen um 120% angestiegen (110.000 Erwähnungen vom 16. März – 15. April vs. 50.000 Erwähnungen vom 16. Februar – 15. März).

Auch führen neue Regelungen, um das Virus einzudämmen, wie z. B. die kontaktlose Lieferung, zu Verunsicherungen bei den Verbrauchern, wie und ob sie Lieferboten weiterhin Trinkgeld geben dürfen. So haben die Online-Gespräche rund um Trinkgeld in den letzten sechs Wochen um 210% zugenommen.

Viele Lieferunternehmen bieten derzeit noch keine kontaktlose Möglichkeit für das Trinkgeld an. Hier liefern sich Chancen für Finanzdienstleister, Apps und Features zu entwickeln, mit denen in Zukunft auch Lieferboten bargeldlos Trinkgeld erhalten können.

4. Finanzdienstleister in Social Media

Online sorgten in den letzten zwölf Monaten am häufigsten die Sparkasse, Deutsche Bank und Mastercard für Gesprächsstoff. Mithilfe unseres KI-Assistenten Iris haben wir uns die Online-Gespräche der untersuchten Finanzdienstleister näher angesehen, um herauszufinden, welche Themen in den Gesprächen für die höchsten Anstiege sorgten.

Eines der Top-Themen rund um die Sparkasse, das in den Online-Gesprächen den höchsten Peak auslöste, war die Meldung, dass Nutzer von iPhones und Apple Watches nun auch über die Sparkassen App mit Apple Pay zahlen können. Bei der Deutschen Bank sorgten vor allem drei Meldungen für hohe Gesprächsanstiege: Die gescheiterte Fusion mit der Commerzbank im April 2019, die Entlassungswelle im Juli 2019 und die Meldung im Januar 2020, dass der frühere SPD-Chef Sigmar Gabriel Aufsichtsrat der Deutschen Bank wird. Die zwei größten Anstiege in den Gesprächen rund um Mastercard waren zum einen die Datenpanne im August 2019 und die Möglichkeit für Mastercard-Nutzer ihren gewählten Namen anstelle ihres Geburtsnamens angeben zu können. Eine Aktion, die vor allem das Leben für Trans- und nichtbinäre Menschen erleichtert.

Bei den Online-Gesprächen in den letzten sechs Wochen zu bekannten Finanzdienstleistern liegt allerdings PayPal auf dem ersten Platz. Das Unternehmen profitiert von der derzeitigen Situation, in der vermehrt kontaktlos gezahlt wird, z. B. bei Lieferdiensten und kleinen Unternehmen, die derzeit geschlossen haben, ihre Produkte online oder via Social-Media-Kanäle z. B. Instagram, anbieten. Auch sorgen Spendenaufrufe und Unterstützungsaktionen für lokale Unternehmen, die via der Funktion Moneypool Geld sammeln, für mehr Buzz für PayPal.

5. So reagieren Finanzdienstleister auf die Corona-Krise

Die Pandemie und das daraus resultierende veränderte Verbraucherverhalten führt auch dazu, dass viele Unternehmen umdenken müssen und sich an die entsprechend geänderte Nachfrage anpassen. Wir haben die Online-Gespräche über bekannte Finanzdienstleister in den letzten sechs Wochen näher untersucht und stellen einige Beispiele vor, die in den Gesprächen für die höchsten Anstiege sorgten.

PayPal verzichtet auf Rückbuchungsgebühren

Wie viele andere Unternehmen hat PayPal sein Angebot auf die veränderte Situation angepasst und erlässt Händlern die Rückbuchungsgebühren und stärkt den Verkäuferschutz. Außerdem hat PayPal eine Spendenaktion gestartet und verspricht den Betrag, der an ausgewählte Organisationen gespendet wird, zu verdoppeln.

GLS Bank zeigt Problematik für Näherinnen von Mundmasken auf

Ein Tweet der GLS Bank Anfang April ging viral, der einen Bericht von n-tv teilt, in dem eine Näherin aus Augsburg erzählt, dass sie mehr Mundmasken produzieren und verkaufen könnte, es aber aus rechtlichen Gründen nicht darf. Die GLS Bank teilt auf ihrem Twitter-Kanal aktuelle Entwicklungen zur Corona-Krise, welche Chancen sich für die Gesellschaft bieten könnten und informiert die Community mit aktuellen Blogs und Podcasts.

Mastercard bewirbt kontaktloses Bezahlen und klärt auf

Mastercard gehört zu den Unternehmen, die durch die vermehrte kontaktlose Bezahlung im Einzelhandel, profitiert. Auf ihrem Twitter-Kanal bewirbt das Unternehmen die Vorteile der kontaktlosen Bezahlung und gibt Tipps, wie Unternehmen und Kunden besser durch die Krise kommen. Außerdem hat Mastercard auf das veränderte Einkaufsverhalten reagiert und das Limit für kontaktlose Zahlungen ohne PIN-Eingabe erhöht.

Fazit

Welche langfristigen Auswirkungen die Krise auf das Verbraucherverhalten und Unternehmen haben wird, lässt sich derzeit schwer vorhersagen. Auch wenn mehr als die Hälfte der deutschen Befragten bei der Umfrage angab, am liebsten bevorzugt mit Bargeld zu zahlen, könnte die derzeitige Umstellung zu kontaktlosem Bezahlen durchaus dazu führen, dass nach der Krise Verbraucher weiterhin bei dieser Bezahlungsmethode bleiben und deren Vorteile erkennen.

Die Krise liefert nicht nur wertvolle Chancen für Unternehmen, die in diesem Bereich tätig sind, sondern allgemein für Unternehmen im Finanzsektor, die als Unterstützer für ihre Kunden fungieren und ihnen mit nützlichem Content Hilfestellung bieten können. Denn wie unsere Umfrage gezeigt hat, schätzen loyale Bankkunden einen herausragenden Kundenservice und eine Bank, die auch Unterstützung und Aufklärung rund um alle möglichen Geldbelange liefert.

Damit Unternehmen diesen Service liefern können, müssen sie über die Sorgen und Herausforderungen ihrer Kunden Bescheid wissen und Änderungen frühzeitig erkennen. Mit Digital Consumer Intelligence können Unternehmen diese Entwicklungen schnell identifizieren und messen. Wenn Sie mehr erfahren möchten, wie DCI Ihrem Unternehmen helfen kann, können Sie hier ein Meeting mit einem unserer Experten vereinbaren.

Methodik

Brandwatch Qriously

Mithilfe unseres mobilen Umfragetools Qriously befragten wir im März 2020 insgesamt 6.570 Erwachsene weltweit aus den Ländern Australien, Deutschland, Frankreich, Großbritannien, Singapur, Spanien und den USA via Smartphones und Tablets. Aus Deutschland wurden 1.012 Erwachsene befragt.

Brandwatch Consumer Research

Für die Social-Media-Analyse wurden 648.000 öffentlich zugängliche Online-Erwähnungen in deutscher Sprache vom 1. April 2019 – 15. April 2020 näher untersucht. Betrachtet wurden Gespräche aus Twitter, Blogs, Foren und Newsseiten. Mithilfe unseres KI-Assistenten Iris identifizierten wir die größten Peaks der untersuchten Marken in den letzten Wochen und konnten so herausfinden, welche Inhalte zu den Gesprächsanstiegen führten.